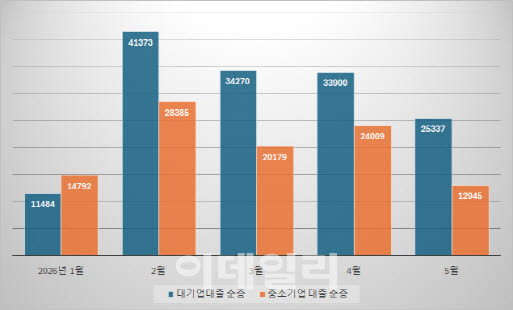

올 1~5월 5대 은행 대기업 및 중소기업 대출 순증액 추이. (자료=5대 은행 합산·단위=억원)

하지만 기업대출을 대기업과 중소기업으로 나눠보면 대기업 대출이 중소기업 대출보다 빠른 증가 속도를 보이고 있다. 대기업 대출은 5월 말 185조 4356억원으로 지난해 말 170조 2992억원 대비 8.9%(15조 1364억원) 증가했다. 반면 중소기업 대출은 같은기간 674조 4262억원으로 684조 4572억원으로 1.5%(10조 310억원) 늘어나는데 그쳤다. 특히 월별 순증액에서는 2월 이후 4개월 연속 대기업 대출이 중소기업 대출을 넘어서고 있다.

5대 은행의 기업대출 중 대기업 대출 월별 순증액은 1월 1조 1484억원, 2월 4조 1373억원, 3월 3조 4270억원, 4월 3조 3900억원, 5월 2조 5337억원이었다. 중소기업 대출 순증액은 1월 1조 4792억원, 2월 2조 8385억원, 3월 2조 179억원, 4월 2조 4009억원 5월 1조 2945억원 등으로 2월 이후 대기업 대출 순증액이 중소기업보다 매달 1조원 이상 많았다.

이런 현상의 원인으로는 고금리·고환율 장기화로 인해 은행들이 연체율 등 자산 건전성 관리 측면에서 중소기업 대출을 적극적으로 늘리지 못하는데 있다는 분석이 나온다. 또 최근 한국은행이 기준금리 인상을 예고하고 국고채 금리가 뛰는 상황에서 생산적금융 확대에 따른 역마진 우려도 영향을 미치고 있다. 생산적금융을 통한 저리로 중소기업에 자금을 빌려줄 경우, 역마진에 따른 위험이 대기업보다 커 추가로 대출을 늘리기 어렵다는 것이다.

금융권 관계자는 “은행들 입장에서는 생산적금융 실적 확보 차원에서도 중소기업보다는 대기업 중심으로 대출을 늘리는 편이 리스크 관리 측면에서 유리할 수 밖에 없다”며 “중소기업에 대한 생산적금융 확대를 위해서는 위험가중치 등 은행에 대한 자본규제 완화가 필요하다”고 말했다.