지난달 주요 은행의 예적금담보대출 잔액이 5조 5707억원으로 작년 말 대비 1576억원 증가했다.(사진=챗GPT)

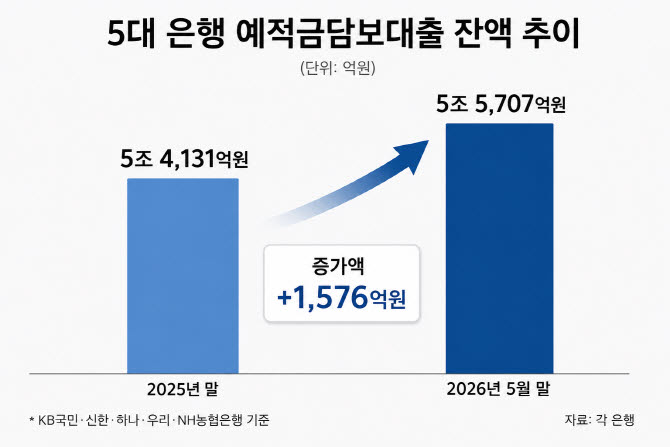

6일 은행권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 예적금담보대출 잔액은 지난달 말 기준 5조 5707억원으로 집계됐다. 지난해 말(5조 4131억원)과 비교하면 1576억원 증가한 수치다. 예적금담보대출은 정기예금이나 적금, 청약저축 등을 담보로 돈을 빌리는 상품이다.

예적금담보대출 금리는 예적금 금리에 가산금리를 더해 산정한다. 현재 5대 은행은 1~1.25%포인트의 가산금리를 적용하고 있다. 5대 은행 대표 정기예금 금리가 연 2.9~2.95% 수준인 점을 고려하면 예적금담보대출 금리는 연 3% 후반~4% 초반 수준으로 형성된다. 이는 같은 기간 5대 은행의 6개월형 신용대출 금리(연 4.02~5.61%)보다 낮거나 비슷한 수준이다.

특히 예적금담보대출은 차주의 소득 대비 원리금 상환능력을 따지는 DSR 산정 대상에서 제외된다. 이에 따라 신용대출이나 주택담보대출 한도가 부족한 차주도 예적금을 담보로 추가 자금을 조달할 수 있다.

여기에 정기예금을 중도 해지하면 약정금리 대신 중도해지금리가 적용된다. 반면 예적금을 담보로 대출을 받으면 기존 예금 금리를 유지할 수 있다. 만기를 앞둔 예금을 해지하지 않고도 필요한 자금을 확보할 수 있는 셈이다.

최근 은행권에서는 투자 및 생활자금 수요 증가로 대출 수요가 확대되고 있다. 5대 은행의 신용대출은 지난 5월 2조 1741억원 증가하며 전월(3182억원 감소) 대비 증가세로 전환했다. 이는 코스피가 사상 처음 3200선을 돌파했던 2021년 4월(6조 8401억원 증가) 이후 5년 1개월 만의 최대 증가 폭이다.

은행권은 예적금담보대출이 생활자금뿐 아니라 투자 및 기업공개(IPO) 청약 자금 등으로도 활용되고 있다고 설명했다. 주택담보대출 규제 강화로 생활자금 조달이 어려워진 차주들이 예적금담보대출을 활용하는 사례도 있다는 설명이다.

특히 증시 상승기에는 예적금을 해지하지 않고 담보대출을 받아 추가 투자자금을 확보하는 레버리지 수단으로 활용되기도 한다. 레버리지는 타인의 자금이나 대출을 활용해 투자 규모를 확대하는 방식을 의미한다.

은행권 관계자는 “예적금담보대출은 과거에는 급전이나 생활자금 마련 용도로 활용하는 경우가 많았지만 최근에는 활용 목적이 다양해지고 있다”며 “증시가 좋을 때는 예금을 유지하면서 추가 투자자금을 마련하는 수단으로 활용하는 사례도 있다”고 말했다.