[이데일리 이미나 기자]

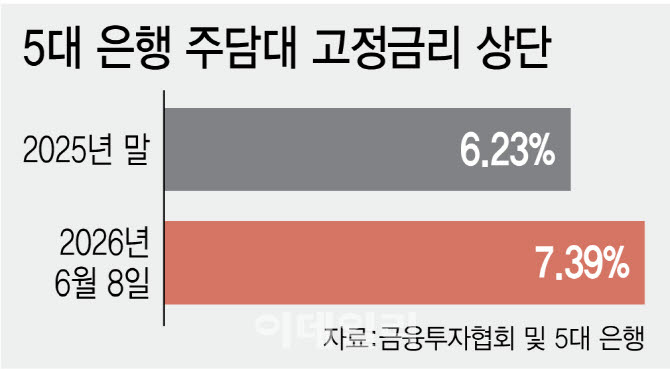

주담대 고정금리의 가파른 상승세의 주요 원인은 기준인 은행채(무보증 AAA) 5년물 금리 상승에서 찾을 수 있다. 은행채 5년물 금리는 이달 5일 4.413%로 2023년 11월 이후 2년 7개월만에 4.4%를 넘어섰다. 국고채 3년물 금리가 지난해 말 2.952%에서 이달 5일 3.882%로 0.93%포인트나 오르면서, 같은 기간 은행채 5년물 금리도 3.499%에서 4.413%로 0.914%포인트 상승한 것이다.

금융권에서는 은행채 금리 상승세가 당분간 꺾이기 어렵다고 예상하고 있다. 국내에서는 신현송 신임 한국은행 총재가 기준금리 연내 인상 가능성을 강하게 시사했고, 미국도 5월 고용률 지표가 시장 전망을 웃돌며 연준의 금리 인하 가능성이 사실상 사라져서다. 우리나라 기준금리가 지난해 5월 이후 2.50%로 1년 넘게 동결됐지만, 국고채 금리는 같은 기간 2.4%대에서 4.4%대로 2배 가까이 올랐다. 이에 한국은행이 기준금리까지 인상할 경우 은행채 금리는 코로나19 엔데믹 직후 금리 인상기였던 2022년 11월 이후 처음으로 5%를 넘길 가능성을 배제할 수 없다.

김기영 신한 프리미어 PWM이촌동센터 팀장은 “주식시장 강세로 인해 예금에서 투자상품으로 머니무브가 일어난 점과 올 하반기부터 한국은행이 금리를 인상할 가능성이 선반영 된 점 등이 은행의 조달금리를 상승시키고 있다”며 “향후 미국 연준이 금리를 인상할 가능성은 불확실성을 확대해 운용금리의 상승을 초래할 수 있어, 조달과 운용 양 측면 모두 가계대출 금리의 상승 가능성을 높이는 상황”이라고 말했다.

정부의 생산적금융 전환 기조 속에서 은행들이 가계 대출을 축소하면서, 가산·우대금리 조정을 통한 주담대 금리 인하 가능성도 낮아지고 있다. 올 1~5월 5대 은행의 가계 대출 순증액은 3조 1448억원으로 전년 동기 13조 9462억원 대비 10조원 이상 감소했다. 또 같은기간 주담대 순증액은 15조 1981억원에서 1조 7799억원으로 90% 가량 급감했다. 이런 가계 대출 감소세로 인해 은행들이 가산금리를 낮출 필요성이 사라져, 은행채 금리 상승에 더해 주담대 금리를 끌어올리고 있는 것이다.

실제 은행채 5년물 금리가 직전 마지막으로 4.4%대였던 2023년 11월 14일 당시 은행채 5년물 금리는 4.463%였지만 5대 은행 주담대 고정금리는 4.13~6.436%였다. 이날 주담대 고정금리와 비교해 상단이 1%포인트 가까이 낮은 것은 현재의 가산금리가 높다는 점을 방증한다. 이로인해 주담대 고정금리 상단은 8%를 넘어설 가능성이 있다는 분석이다.

신윤아 우리투자증권 강남금융센터 이사(PB)는 “미국의 견고한 고용시장이 물가 상승 압력으로 작용해 금리를 올리고 있다”며 “한국은행이 기준금리까지 2.50%에서 3.00% 수준으로 인상한다고 가정하면 주담대 금리 상단은 8.0~8.3%까지 열어둬야한다”고 말했다.