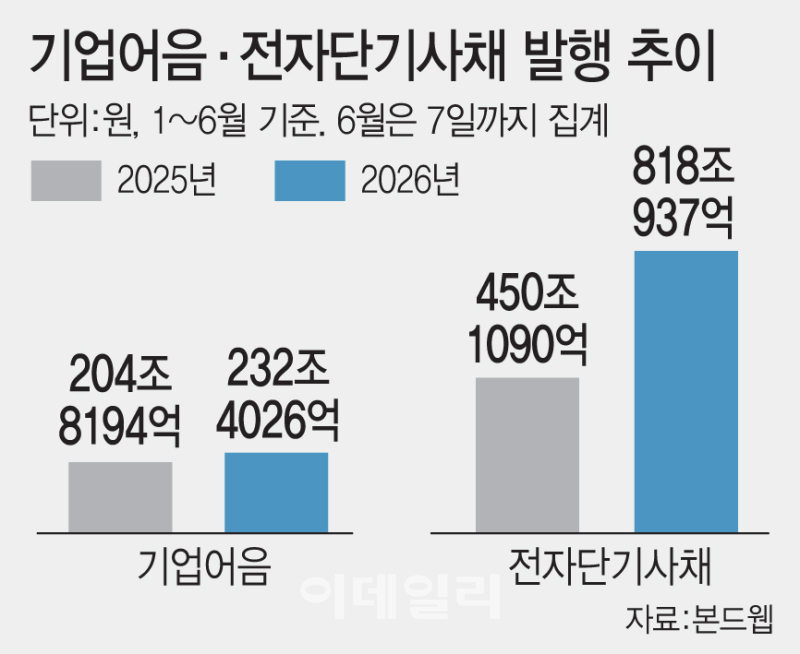

8일 본드웹에 따르면 올해 1월부터 전날까지 발행된 CP와 전단채 규모는 총 1050조4963억원으로 전년 동기 654조9284억원 대비 60.4% 증가했다. 세부적으로 보면 같은 기간 CP가 204조8194억원에서 232조4026억원으로 13.5% 늘었고, 전단채가 450조1090억원에서 818조937억원으로 81.8% 급증했다.

단기채 발행이 급증한 것은 자산 규모가 크게 증가한 증권사와 회사채 발행이 여의치 않은 일반 기업들의 조달 선호 현상이 뚜렷해졌기 때문이다. 증권사는 증시 호황으로 자본과 영업자산 규모가 커져 파생상품 마진콜이나 주식 매수 결제 등 단기 유동성 수요가 수시로 발생해 단기 위주로 자금을 조달하는 경향이 강하다.

BBB급 비우량 기업은 회사채 평가 금리가 10%대에서 내려오지 않아 장기 조달 창구가 사실상 막힌 상태다. CP는 가장 낮은 등급인 A3도 3개월 기준 5%대 후반에 머물러, 회사채와의 금리 격차만큼 단기채 의존도가 깊어지는 구조다.

문제는 시장에서 발행량이 수요 대비 과도하다는 시각이 존재한다는 점이다. CP·전단채는 통상 만기가 1년 이내로 짧아 기업들이 끊임없이 차환을 반복해야 하는 구조인데, 공급이 수요를 압도하는 순간 차환 자체가 막히며 유동성 위기로 직결될 수 있다. 특히 회사채 시장 접근이 막히고 담보력도 부족한 한계기업일수록 롤오버 실패 시 버틸 여력이 없다는 점에서 충격의 강도가 다를 수밖에 없다.

상반기까지는 충분한 수요가 이를 뒷받침했다. 머니마켓펀드(MMF)와 한국은행의 환매조건부채권(RP) 매입, 발행어음 등을 통한 자금 유입이 이어지며 수요를 채웠고, MMF 잔고는 지난 3월 약 249조원을 기록해 전고점을 경신했다.

여기에 반도체 머니까지 더해졌다. SK하이닉스는 지난 3월 운용사를 선정하고 2조원 규모의 자금을 CP·전단채 등 단기자금 시장에 집행한 것으로 알려졌다. 2월에도 1조원 규모의 자금을 증권사 채권형 랩어카운트 및 특정금전신탁(랩·신탁) 등에 선제 집행한 바 있다.

하반기부터는 이를 장담하기 어렵다는 의견이 나온다. 반도체 머니 등 유동성 지원이 언제까지 지속될지 불투명한 데다, 분기말마다 기관들의 자금 매도 압력이 집중되는 계절성까지 맞물릴 경우 수급 부담이 단기간에 증폭될 수 있다는 설명이다.

한 채권시장 관계자는 “수요 대비 공급 부담이 커진 상황”이라며 “SK하이닉스 자금이 계속 유입된다 해도 그 규모가 얼마나 되는지가 관건이고, 증권사 발행물량까지 겹치면 시장의 수급 부담은 더욱 가중될 수 있다”고 우려했다.

특히 금리 인상 전망까지 더해지며 상황은 한층 엄중해지고 있다. 한국은행이 하반기에 기준금리를 1~2회 추가 인상해 연말 기준금리가 현재 2.50%에서 3.00% 수준에 도달할 것이란 전망이 높다. 금리 인상기에는 기관들의 안전자산 선호 심리가 짙어져 비우량채에 대한 투자 기피가 가속화될 공산이 크다. 시장에서 소외된 BBB급 한계기업이 체감하는 조달 부담은 더욱 가중될 수밖에 없다는 지적이 나온다.

한 채권시장 관계자는 “금리 인상기에는 기관들이 신용 위험을 회피하려는 성향이 강해져 비우량채 수요가 급격히 위축될 수 있다”며 “상반기에 수요가 받쳐줬던 것과는 전혀 다른 환경이 펼쳐질 수 있는 만큼 BBB급 한계기업들의 롤오버 위험을 예의주시해야 할 시점”이라고 말했다.