(사진=PFCT)

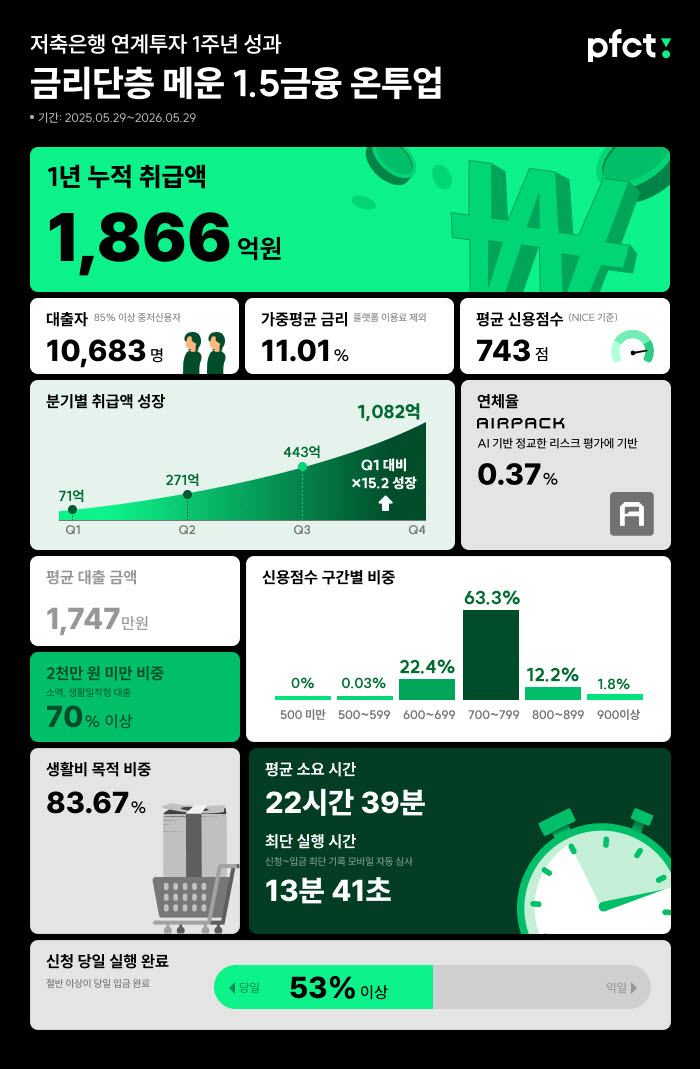

취급액 성장세도 가팔랐다. 연계투자 실행 첫 분기 취급액은 71억원이었으나, 두 번째 분기 271억원, 세 번째 분기 443억원으로 늘어난 데 이어 마지막 분기에는 1082억원을 기록했다. 참여 저축은행 확대와 인공지능(AI) 기반 리스크 관리 역량에 대한 신뢰가 쌓이면서 성장세가 본격화된 것으로 풀이된다.

1년간 취급된 대출의 가중평균 금리(플랫폼이용료 제외)는 11.01%로 집계됐다. 이는 대표적 서민금융 정책 상품인 햇살론 평균금리(12.52%)와 저축은행 사잇돌2 대출 최저 금리(12.5%)보다 약 1.5%포인트 낮은 수준이다.

이 같은 중금리 혜택이 돌아간 대상은 평균 신용점수(NICE) 743점의 중저신용자였다. 최저 신용점수는 563점으로 나타났으며, 전체 취급 건의 63.31%가 신용점수 700~799점 구간에 집중됐다. 이어 600~699점 구간이 22.35%를 차지해 대출자의 85% 이상이 은행권 접근이 제한적이면서도 고금리 비은행권에 노출되기 쉬운 핵심 중저신용층으로 나타났다.

특히 전체 취급 건의 31.15%는 연 10% 이하 금리로 실행됐다. 평균 신용점수 743점의 중저신용자 중심의 대출임에도 차주 3명 중 1명 가량이 10% 이하 금리를 적용받는 셈이다.

주목할 점은 이러한 중금리 공급 확대가 건전성 악화로 이어지지 않았다는 점이다. PFCT의 연체율은 0.37%로 저축은행업권 평균 연체율(2026년 1분기 기준 9%대) 대비 크게 낮은 수준을 기록했다.

연계투자를 통해 공급되는 개인신용대출의 일부는 최근 대환대출 수요에도 활용되고 있다. 실제 PFCT는 대환대출 서비스를 통해 월 평균 이자를 23만 4000원가량 절감하며, 신용평점 하위 20~50% 수준 중저신용자의 비은행권 고금리·다중채무 구조를 보다 안정적인 상환 체계로 전환하는 데 기여하고 있다.

이는 PFCT의 AI 기반 리스크 관리 설루션 ‘에어팩(AIRPACK)’이 동일한 신용점수 안에서도 차주의 실제 상환 여력과 현금흐름, 미래 부실 가능성을 보다 정교하게 분석한 결과로 풀이된다. 기존 금융권의 획일적인 신용평가 체계에서는 상대적으로 높은 금리를 적용받을 수밖에 없었던 차주를 세분화해 위험 수준에 맞는 금리와 한도를 산출함으로써, 고금리와 저금리 사이에 존재하던 ‘금리단층’을 기술로 메우고 있는 셈이다.

대출 이용 목적과 규모를 살펴봐도 실수요 중심 성격이 뚜렷했다. 평균 대출금액은 1747만원으로 집계됐으며, 금액별 취급 비중을 보면 1000만원 미만 대출이 전체의 38.78%로 가장 높은 비중을 차지했다. 1000만원 이상~2,000만원 미만 구간도 31.48%로 그 뒤를 이었다. 또한 전체 대출의 83.67%가 생활비 목적 자금으로 집계돼, 개인신용대출을 활용한 투자 수요보다는 생활 안정과 자금 유동성 확보를 위한 실수요가 주를 이룬 것으로 분석된다.

이수환 PFCT 대표는 “저축은행 연계투자 1년은 AI 기반 리스크 관리 기술이 중저신용자에게도 합리적인 금리를 제공할 수 있다는 점을 입증한 시간이었다”며 “온투금융의 기술과 저축은행의 자본이 결합해 금리단층을 메우는 민간 중금리 모델이 실제 시장에서 작동할 수 있음을 확인했고 앞으로도 더 많은 기관 투자자와의 협업을 통해 중저신용자의 금융 접근성을 높이고 민간 포용금융 생태계를 확대해 나갈 것”이라고 말했다.