이 보고서가 주목한 것은 스테이블코인 ‘전송(Transfer)’과 ‘거래(Transaction)’ 간의 차이다. 일반적으로 시장에서는 스테이블코인 전송 건수를 결제 활동으로 간주하지만, 블록체인에서는 하나의 거래 안에 자산 교환, 대출, 담보 조정, 유동성 공급, 차익거래 등이 동시에 포함될 수 있다.

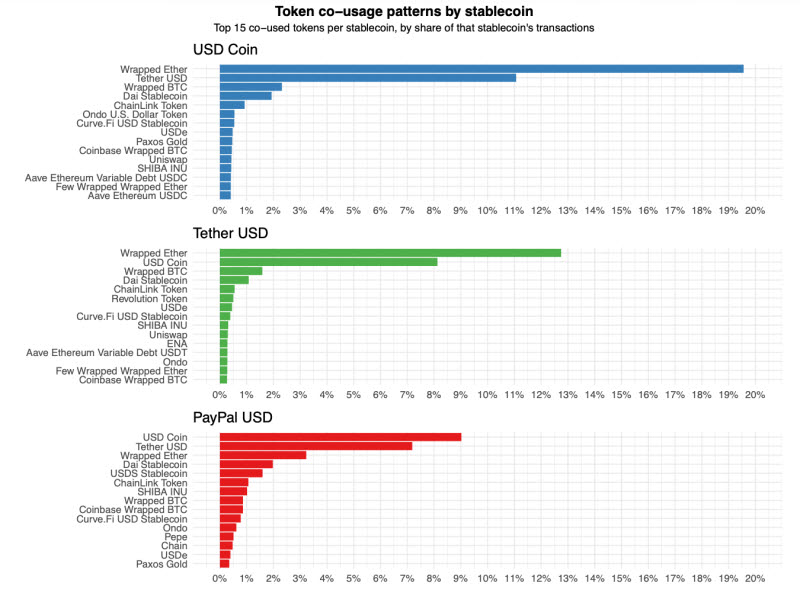

3대 스테이블코인별 사용 방식 비교 (그래픽=BIS)

특히 보고서는 스테이블코인이 전통 금융시장의 결제·청산 인프라와 유사한 역할을 수행하고 있다고 평가했다. BIS는 “많은 스테이블코인 거래는 소비자 결제나 송금보다 금융시장 참가자 간 자금 정산(money settlement)에 가깝다”며 “온체인 금융시장에서는 스테이블코인이 프로그래머블 결제와 유동성 공급의 핵심 수단으로 활용되고 있다”고 설명했다.

이는 최근 미국과 유럽, 아시아 각국이 스테이블코인 규제 체계를 마련하는 배경과도 맞닿아 있다. 스테이블코인을 단순한 지급결제 수단이 아닌 금융시장 인프라로 바라봐야 한다는 인식이 정책당국 사이에서 확산되고 있기 때문이다.

스테이블코인별로도 사용 방식에서 뚜렷한 차이가 확인됐다. USDC는 랩드이더리움(WETH)과 함께 사용되는 비중이 가장 높아 디파이(DeFi)와 스마트 컨트랙트 기반 금융서비스에 깊숙이 연결돼 있는 반면 USDT는 거래소와 유동성 거래 중심의 활용도가 높았고, PYUSD는 상대적으로 자체 생태계 규모가 작아 USDC와 USDT에 의존하는 비중이 높았다.

BIS는 “세 종류의 스테이블코인은 동일한 디지털 달러가 아니다”라며 “각각의 제도적 설계와 규제 환경, 사용자층, 경제적 기능에 따라 활용 방식이 다르게 나타난다”고 평가했다.

이번 보고서는 스테이블코인을 디지털 화폐의 대체재가 아닌 블록체인 기반 금융시장의 핵심 인프라로 재해석했다는 점에서 의미가 있다는 평가다. BIS는 “스테이블코인은 단순한 결제 수단이 아니라 프로그래머블 금융 플랫폼을 구성하는 핵심 요소”라며 “향후 스테이블코인 관련 정책과 규제 역시 이러한 역할을 반영해 설계될 필요가 있다”고 강조했다.

이 같은 BIS의 분석은 현재 국회에서 논의 중인 디지털자산기본법(2단계 입법)을 통해 원화 스테이블코인의 성공 여부가 일상 결제 확대보다 자본시장과 디지털자산 시장에서 얼마나 효율적인 정산·유동성 인프라로 자리 잡느냐에 달려 있다는 점을 시사하는 것으로, 그런 점에서 원화 스테이블코인 도입 외에도 토큰증권(STO), 실물기반 토큰화자산(RWA), 비트코인 현물 상장지수펀드(ETF) 등 다양한 디지털자산 도입과 동시에 추진될 필요가 있다는 점을 잘 보여준다.