은행권 자금 유입 기대와 달리 1차에서 전원 고배를 마신 만큼, 이번에는 리그와 파트너를 바꿔 설욕에 나서는 모습이다.

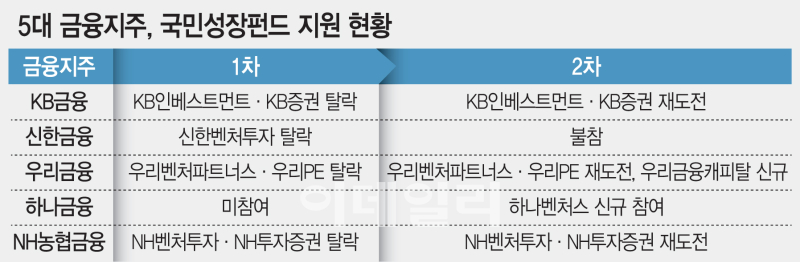

15일 벤처투자업계에 따르면 이번 국민성장펀드 2차 출자사업에 지원한 금융지주 계열 8곳 중 6곳이 1차에 이어 2차 사업에도 도전장을 냈다. 앞서 진행된 ‘국민성장펀드 간접투자 분야 정책성펀드 1차 출자사업’에는 KB·신한·우리·NH농협금융 계열사 가운데 7곳이 지원했다. 5대 금융지주 중 하나금융을 제외한 주요 금융그룹 계열 운용사들이 대부분 참여했지만, 최종 선정 명단에는 한 곳도 이름을 올리지 못했다.

1차에서 서류 관문을 넘은 금융지주 계열은 KB인베스트먼트와 우리프라이빗에퀴티자산운용 두 곳뿐이었다. KB인베스트먼트는 IMM크레딧앤솔루션과 코스닥 리그에 Co-GP로 지원했지만 최종 탈락했고, 우리프라이빗에퀴티자산운용도 AI·반도체 중형 리그에서 숏리스트에 오른 뒤 고배를 마셨다. 신한벤처투자와 우리벤처파트너스, NH벤처투자, KB증권, NH투자증권은 서류 단계에서 탈락했다.

금융지주 계열이 국민성장펀드에 공을 들이는 배경에는 정책펀드 특유의 결성 효과가 있다. 국민성장펀드는 정책출자에 은행권 등 민간 금융권 자금을 매칭하는 구조다. 은행 입장에서는 정책목적 펀드 특례로 위험가중자산(RWA) 부담을 낮출 수 있고, 운용사 입장에서는 GP 선정 자체가 후속 LP 모집의 신호가 된다. 그룹 차원의 자금 운용 전략과 운용사 펀드레이징 수요가 맞물리는 지점이다.

실제 1차 최종 명단은 독립계 VC와 PE 하우스 중심으로 꾸려졌다. 에이티넘인베스트먼트와 아주IB투자, 인터베스트, 삼호그린인베스트먼트 등이 운용권을 따냈고, 스카이레이크에쿼티파트너스와 웰투시인베스트먼트, 대신프라이빗에쿼티, 키움프라이빗에쿼티 등 PE 계열도 이름을 올렸다. 금융지주 계열의 LP 조달력이 주목받았지만, 최종 심사에서는 리그별 투자전략과 트랙레코드, 딜소싱·회수 경험이 더 크게 작용했다는 해석이 나오는 이유다.

2차에서는 금융지주 계열도 전략을 일부 수정했다. KB인베스트먼트는 1차 코스닥 리그에서 IMM크레딧앤솔루션과 Co-GP로 나섰지만, 이번에는 AI·반도체 소형 리그에 단독으로 지원했다. 우리벤처파트너스는 생태계 전반 대형에서 중형 리그로 체급을 조정했고, 우리프라이빗에퀴티자산운용과 NH벤처투자는 지역전용 리그로 무대를 옮겼다. 1차에 참여하지 않았던 하나벤처스도 지역전용 리그에 새로 이름을 올렸다.

증권·캐피탈 계열은 파트너 조합을 바꿔 돌파구를 찾는 모습이다. KB증권은 1차 당시 노앤파트너스와 생태계 전반 소형 리그에 지원했지만, 2차에서는 에코프로파트너스와 손잡고 지역전용 리그에 출사표를 냈다. NH투자증권도 메리츠증권 대신 SV인베스트먼트와 Co-GP를 꾸려 중형 리그에 들어갔다. 우리금융캐피탈은 비하이인베스트먼트와 공동운용 형태로 지역전용 리그에 신규 참여했다.

다만 2차 역시 경쟁 강도는 만만치 않다. 이번 사업은 정책출자금 6950억원을 기반으로 총 1조6000억원 규모 자펀드를 조성하는 구조로, 중형·스케일업·AI반도체 소형·지역전용 등 4개 리그에서 최대 10개 GP를 선정한다. 전체 지원사는 65곳으로, 이 가운데 33곳이 1차 탈락 후 다시 도전장을 낸 운용사다. 특히 지역전용 리그에 37곳, 중형 리그에 17곳이 몰리며 서류 단계부터 치열한 경쟁이 예상된다.

한편 이번 국민성장펀드 2차 최종 GP는 서류심사와 구술심사를 거쳐 다음 달 중 선정될 예정이다. 이후 8월 출자확약서 발급을 거쳐 연내 펀드 결성을 완료하는 것이 목표다. VC업계 한 관계자는 “국민성장펀드는 정책 출자 규모뿐 아니라 주목적 투자 분야와 운용 자율성 측면에서도 운용사들이 다시 도전할 유인이 있는 출자사업”이라며 “다만 GP 선정은 결국 출자자가 원하는 기준과 리그별 적합성에 얼마나 부합하느냐의 문제인 만큼, 금융지주 계열이라는 배경이나 자금 조달력만으로 결과를 낙관하기는 어렵다”고 말했다.