특히 비우량급으로 떨어지더라도 과거에는 주관사의 총액인수 등을 기대할 수 있었지만, 최근에는 미매각 공포에 질린 증권사마저 BBB급 발행 자체를 꺼리는 분위기가 팽배해지고 있어 이들 기업의 자금 조달 창구가 사실상 전면 봉쇄될 수 있다는 관측이 나온다.

◇한 단계 차이인데…BBB 전락 시 자금줄 봉쇄 공포

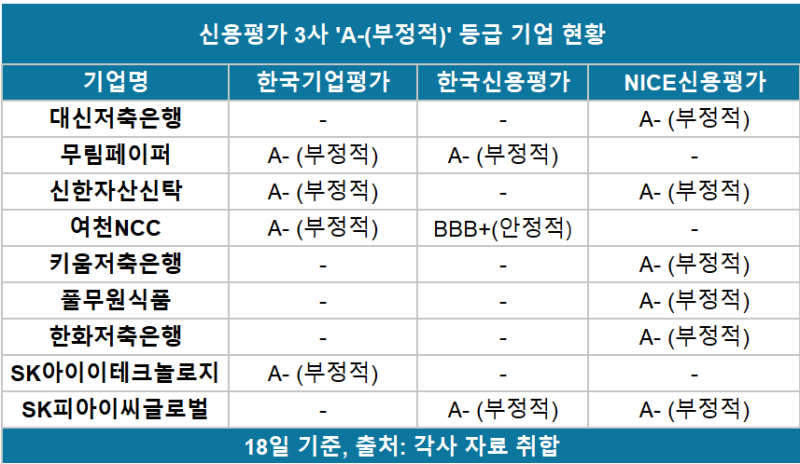

18일 신용평가업계에 따르면 한국기업평가(034950)(한기평)와 한국신용평가(한신평), NICE신용평가(나신평) 등 국내 신용평가 3사가 신용등급(이슈어레이팅 포함) ‘A-’를 부여하고 등급 전망을 ‘부정적(Negative)’으로 판단하는 곳은 총 9곳(중복 제외)으로 나타났다.

신용등급 ‘A-’는 투자 적격으로 분류되는 A급의 최하단으로 단 한 단계만 떨어져도 비우량채(투기등급)인 BBB+로 밀려나게 되는 마지노선에 해당한다. ‘부정적’ 전망이 하향 요인을 해소하지 못할 경우 중기 내 신용등급 하향 가능성이 높다는 것을 의미하는 만큼 이들 기업은 사실상 강등 직전의 벼랑 끝에 서 있는 셈이다.

세부적으로 보면 나신평이 △대신저축은행 △키움저축은행 △한화저축은행 △신한자산신탁 △에스케이피아이씨글로벌 △풀무원식품 등 6곳으로 가장 많았다. 한기평은 △무림페이퍼 △신한자산신탁 △에스케이아이이테크놀로지 △여천NCC 등 4곳에 부정적 꼬리표를 달았다. 한신평은 △무림페이퍼 △에스케이피아이씨글로벌 등 두 곳에 대해 부정적으로 평가했다.

시장에서는 이들 기업의 신용등급이 BBB로 하향될 경우 자금조달에 상당한 어려움이 있을 것으로 보고 있다. 9곳의 발행 물량 자체는 크레딧 시장 전체를 흔들 만한 규모가 아니지만, BBB급으로 강등되면 그 충격이 시장 전반으로 번질 수 있다는 우려가 적지 않다. 신용등급 하향에 따른 조기상환 요구는 물론 회사채 시장에서 신규 발행이 완전히 차단돼 시장 경색의 트리거가 될 수 있기 때문이다.

실제 최근 한신평으로부터 BBB+로 강등된 여천NCC의 경우, 400억원 규모의 사모채 조기상환 트리거가 발동돼 연쇄 기한이익상실(EOD) 위기에 직면하는 등 ‘강등 공포’를 여실히 보여주고 있다.

한 증권사 크레딧 애널리스트는 “현재 A- 등급에 부정적 꼬리표를 달고 있는 기업들의 풀(Pool)이나 발행 물량 자체가 엄청나게 큰 것은 아니다”라면서도 “이들마저 실제 BBB급으로 강등될 경우 크레딧 시장 전반에 미치는 파급력은 훨씬 클 수밖에 없다”고 진단했다.

◇중앙그룹 사태 나비효과…증권사 '총액인수'마저 외면

시장이 이들의 강등 리스크를 하반기 회사채 시장의 최대 뇌관으로 꼽는 이유도 여기에 있다. 이들이 강등 직후 진입하게 될 BBB급 시장 자체가 이미 걷잡을 수 없는 경색 국면에 빠져 있기 때문이다. 실제 비우량채 시장은 지난 4월 제이알글로벌리츠의 회생 신청과 이달 발생한 중앙그룹 주요 계열사들의 회생 여파로 투심이 극도로 얼어붙은 상태다.

당장 여천NCC와 이랜드월드, 롯데손해보험 등 BBB급 채권의 유통 금리만 보더라도 중앙그룹 사태 이후 연 10~12%로 크게 뛴 상태다. 채권은 금리가 오를수록 가격이 떨어지는 구조인 만큼, 이 같은 유통 금리 급등은 투자자들의 투매에 따른 극도의 공포 심리가 고스란히 반영된 결과다.

특히 이전에는 A-급이 BBB+로 강등돼 투기등급으로 전락하더라도 하이일드 펀드 등 비우량채 수요를 어느 정도 기대할 수 있었으나, 최근 일련의 사태로 개인 투자자는 물론 비우량채를 담는 기관의 참여조차 기대하기 어려워졌다는 평가다.

즉 A-급 기업 중 부정적 전망을 달고 있는 기업들 입장에서는 단 한 단계만 등급이 밀려도 기관들의 강제 매도 타깃이 되는 것은 물론 신규 자금조달 시장에서 ‘즉각 퇴출’ 수순을 밟게 되는 구조적 공포가 이미 현실화한 셈이다.

(사진=연합뉴스)

투자은행(IB) 업계에서도 A- 기업이 투기등급으로 강등될 경우 자금 조달의 구원투수 역할을 해줄 주관사를 찾는 것마저 불가능에 가깝다는 의견이 나온다. 증권사들이 공모채를 총액인수하더라도 결국 리테일(개인 투자자) 시장 등에 셀다운(재매각)해 물량을 소화해야 하는데, 현재 극도로 얼어붙은 비우량채 투심을 고려하면 이마저도 사실상 여의치 않기 때문이다.

한 IB업계 관계자는 “최근 크레딧 시장 투심이 얼어붙으면서 BBB급 물량이 나올 경우 주관사의 총액인수를 기대하기가 쉽지 않은 상황”이라며 “과거에는 증권사들이 실적 경쟁 때문에 불가피하게 비우량채 총액인수를 떠안기도 했지만, 지금처럼 미매각 리스크가 큰 국면에서는 대형사들조차 BBB급 딜 자체를 상당히 부담스러워하는 분위기”라고 귀띔했다.