(사진=금융위)

다만 양적 성장에도 불구하고 핀테크 기업의 참여가 줄어드는 등 크고 작은 문제점이 드러나며 제도 개선 필요성이 제기돼 왔다. 실제로 금융 샌드박스 기업 가운데 핀테크 비중은 2019년 56%에서 지난해 7%까지 떨어졌다. 지난해 말 기준 누적 샌드박스 승인 건수 중 금융회사는 76%에 달한 반면 핀테크는 14%에 그쳤다.

이에 금융위는 대대적인 샌드박스 제도 정비에 나선다. 우선 혁신 서비스의 ‘선점 효과’를 강화하기로 했다. 현재는 혁신 금융서비스가 정식 제도화된 이후에만 최대 2년간 배타적 운영권이 인정됐지만, 앞으로 혁신 아이디어 보호가 필요한 서비스는 샌드박스 지정 시점부터 배타적 운영권을 부여한다. 이억원 금융위원장은 “스타트업의 창의적인 아이디어에 편승하는 미투(me-too) 서비스를 차단하기 위해 제도적 안전망을 한층 강화하겠다”고 말했다.

배타적 운영권을 인정받은 중소 사업자의 경우 지원금 상한도 확대한다. 테스트 비용 한도는 현행 1억 2000만원에서 2억원으로, 책임보험료 지원 비율은 50%에서 100%까지 높일 예정이다.

혁신 서비스 심사 기준도 정비한다. 지금까지는 재무건전성 등 정량적 요건 비중이 높아 핀테크 초기 스타트업이 샌드박스 진입에 제약이 있다는 지적이 나왔다. 앞으로는 소비자보호와 기본 서비스 운영 능력을 갖춘 경우 성장 가능성 등 정성적 요인을 함께 평가하기로 했다.

혁신 서비스가 샌드박스를 ‘졸업’한 이후 제도권 금융으로 연착륙할 수 있도록 지원 장치도 마련된다. 현재는 사업자가 샌드박스 지정 기간 만료 직전에 규제 개선을 요청하면 금융당국이 검토에 착수하는 구조여서 서비스의 지속 여부를 둘러싼 불확실성이 컸다. 금융위는 앞으로 서비스 개시 후 빠르면 1년 후부터 규제 개선 여부를 검토하며, 운영 성과가 우수한 사업자에게는 정식 인·허가 과정에서 가점을 부여하거나 패스트트랙을 적용하는 등 인센티브를 부여할 근거를 마련한다.

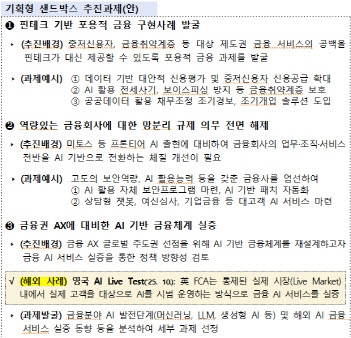

금융당국이 직접 혁신 과제를 설계하는 기획형 샌드박스도 추진한다. 중·저신용자를 위한 대안신용평가, AI를 활용한 전세사기·보이스피싱 방지 등 포용금융 분야를 비롯해 금융권의 인공지능 전환(AX)을 지원하는 실증 사업 등이 대표적이다. 고도의 보안 역량을 갖춘 금융회사를 대상으로 망분리 규제를 전면 해제해 AI 기반 여신심사, 기업금융 등을 시험하는 방안도 추진한다. 규제특례 인정 범위가 제한적이어서 샌드박스 적용에 한계가 있다는 지적에 따라 규제특례 대상 법령도 확대한다. 인터넷전문은행법, 가상자산이용자보호법 등을 포함하는 방안이 검토될 예정이다.

(자료=금융위)