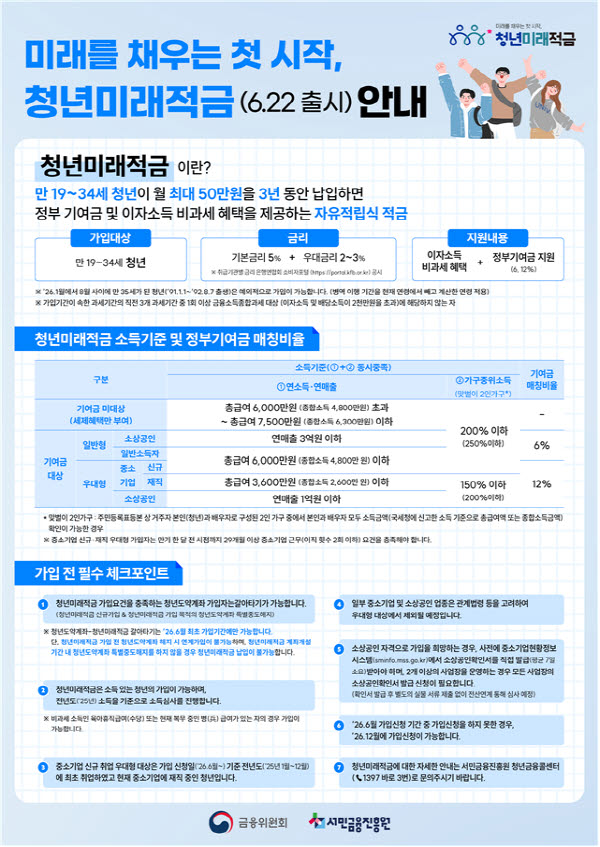

21일 금융위원회에 따르면 5대은행(KB국민·신한·하나·우리·NH농협)을 포함한 총 14개 수신 금융기관들은 7월 3일까지 2주간 청년미래적금 가입 신청을 받는다. 이달 22일부터 26일까지 첫 5영업일에는 출생연도 끝자리에 따른 5부제로 운영하며, 이후 5영업일에는 모든 청년 대상으로 가입을 받는다. 이번 가입기간에는 1991년 1월 1일생부터 2007년 8월 7일생까지의 청년이 가입할 수 있다. 단 병역 이행자는 병역기간만큼 연령 계산에서 제외하기 때문에 2년간 병역을 이행했다면 만 37세까지 가입 가능하다. 1

소득은 직전연도 연봉을 기준으로 한다. 일정 요건을 충족하는 중소기업 재직자, 중소기업 신규 취업자와 소상공인은 우대형으로 가입할 수 있다. 3년간 매달 50만원씩 원금 총 1800만원을 납입한다고 가정하면 우대형(금리 8%, 3년 만기)은 일반형보다 기여금과 이자가 합산 117만원이 더 붙어 최대 2255만원을 모을 수 있다. 일반형과 우대형은 서민금융진흥원에서 요건을 확인해 결정한다. 단 중소기업 우대형 가입자의 경우 가입부터 만기 한 달 전까지 이직을 포함해 총 29개월 이상 중소기업에 재직해야 한다.

현재 청년도약계좌를 보유한 청년은 최초 신청기간에 한해 청년미래적금으로 갈아탈 수 있다. 청년도약계좌와 청년미래적금은 중복가입이 불가하다. 부부도 청년미래적금을 개별적으로 가입할 수 있다. 외국인 청년은 대면가입만 할 수 있다.

가입 후에는 중도해지도 가능하다. 하지만 만기와 달리 중도해지는 정부기여금이 지급되지 않고 이자소득에 대한 비과세도 적용받을 수 없다. 다만 가입자의 사망이나 사업장 폐업, 3개월 이상 입원치료 등 특별중도해지 요건에 해당한다면 정부기여금과 이자소득에 대한 비과세를 모두 적용받을 수 있다. 중도해지 시에는 2개월 후 재신청이 가능하다.

금융위 관계자는 “금리와 정부 기여금, 이자소득 비과세 혜택 등을 감안하면 실질 가입효과는 일반형 기준 최대 13.2~14.4%, 우대형은 18.2~19.4% 수준의 단리 적금상품에 가입하는 것과 유사하다”고 말했다.

다만 코스피가 9000선을 돌파하고 ‘빚투(빚내서 투자)’ 열풍까지 확산하고 있어, 흥행 여부는 뚜껑을 열어봐야 알 수 있는 상황이다. 은행권 관계자는 “예전에는 연 5~6% 금리만 돼도 청년층의 관심이 컸지만 지금은 상장지수펀드(ETF) 수익률이나 미국 주식 수익률과 비교하는 경우가 많다”며 “청년 입장에서는 3년 동안 자금을 묶어두는 기회비용도 중요한 판단 기준”이라고 말했다.