(사진=이영훈 기자)

작성자는 1993년생으로 지방 초등학교에서 근무하는 교사라고 자신을 소개했다. 그는 2021년부터 은행 신용대출과 교직원공제회 대출, 증권담보대출 등을 활용해 삼성전자 우선주를 꾸준히 매수했다고 설명했다.

그는 “좋은 기업의 주식을 사서 장기간 보유한다”는 투자 원칙을 바탕으로 삼성전자에 집중 투자했다고 밝혔다. 특히 “지방의 아파트도 대출을 받아 사는데 세계적인 기업인 삼성전자를 왜 사지 못하겠느냐는 생각으로 투자를 시작했다”고 말했다.

작성자는 삼성전자 주가가 부진했던 시기에도 보유 물량을 매도하지 않았다고 밝혔다. 오히려 지난해 11월 시장에 삼성전자 위기론이 확산됐을 때 추가 매수에 나섰다고 설명했다.

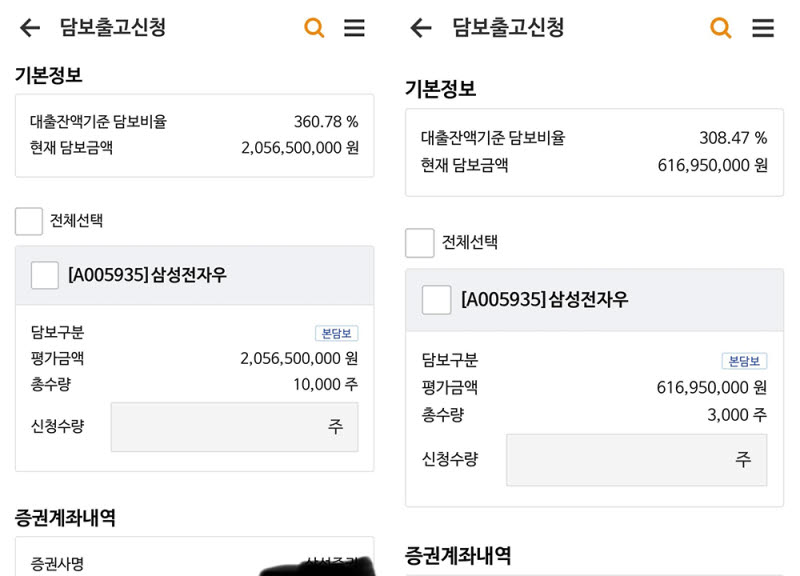

(사진=블라인드 캡처)

그가 공개한 자료에 따르면 보유 중인 삼성전자 우선주의 평가금액은 약 26억7000만 원 수준이다.

작성자는 “담보 가치가 상승하면 추가 대출이 가능해 이를 활용해 투자 규모를 확대했다”고 말했다. 그는 현재까지 발생한 투자 수익이 대출 이자를 제외하고도 약 20억 원에 달한다고 주장했다.

또 증권업계의 특별배당 전망을 언급하며 “주당 1만 원 수준의 특별배당이 실시될 경우 세전 기준 약 1억3000만 원의 배당금을 받을 수 있다”고 기대감을 나타냈다. 이어 “정기 배당금이 부부 교사의 연봉을 넘어서는 시점이 오면 은퇴도 진지하게 고민할 것”이라고 밝혔다.

해당 글을 접한 누리꾼들은 “장기투자의 모범 사례”, “결국 좋은 기업을 오래 보유한 사람이 승리했다”는 반응을 보였다.

반면 일부는 “대출을 활용한 레버리지 투자라 위험성이 크다”, “결과론적으로 성공했지만 일반 투자자가 따라 하기에는 부담이 크다”며 신중한 접근이 필요하다는 의견을 내놓았다.

한편 한국은행은 최근 주식시장 상승 과정에서 확대되고 있는 차입 투자에 대해 경계심을 나타냈다.

신현송 한국은행 총재는 지난 12일 한국은행 창립 76주년 기념사에서 “주가가 가파르게 오르는 과정에서 레버리지를 활용한 이른바 ‘빚투’가 크게 늘었다”며 “과도한 레버리지 투자는 가격 조정 시 개인의 손익에 큰 영향을 줄 뿐 아니라 시장 변동성을 확대시킬 수 있다”며 투자자들의 주의를 당부했다.