메리츠증권이 23일 두산(000150) 목표가를 260만 원으로 상향했다. 인공지능(AI) 인프라 확대로 고속 광통신 수요 급증으로 광모듈에 들어가는 핵심 소재인 동박적층판(CCL) 공급이 병목 구간에 진입하면서 두산 전자BG(전자 사업부문)의 수혜가 본격화할 것으로 내다봤다.

양승수 메리츠증권 연구원은 "전자BG가 다른 CCL 업체들과 동일한 업황 업사이클을 공유하면서도 압도적인 수익성을 기록하고 있음에도 두산 주가 흐름은 상대적으로 부진하다"며 "현재 주가에 반영된 전자BG의 기업가치는 여전히 저평가 구간으로 향후 전자BG 재평가를 통한 주가 상승 여력이 충분하다"고 말했다.

메리츠증권은 AI 클러스터 대형화가 광모듈 시장의 구조적 성장을 이끌고 있다고 분석했다. 광모듈은 AI 데이터센터 내부에서 서버와 네트워크 장비를 연결하는 고속 인터커넥트 핵심 부품이다.

양 연구원은 "광모듈 수요가 기존 400G에서 800G 중심으로 이동하고, 차세대 1.6T 제품 도입까지 가속화되면서 PCB 설계가 복잡해지고 CCL 소재 사양과 사용량도 함께 증가하고 있다"고 설명했다.

이어 "PCB와 CCL이 광모듈 공급망의 새로운 병목 요인으로 떠오르고 있다"며 "브로드컴도 최근 광통신 시장의 핵심 병목으로 PCB를 지목하며 광모듈용 PCB 리드타임이 기존 6주 수준에서 최대 6개월까지 확대되었음을 언급했다"고 덧붙였다.

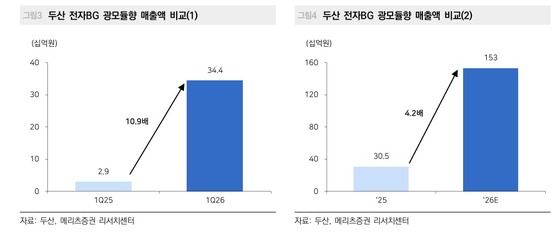

메리츠증권은 두산 전자BG가 광모듈용 CCL 시장에서 가장 높은 점유율을 확보한 것으로 판단했다. 실제 광모듈향 매출은 올해 1분기 344억 원으로 전년 동기 대비 10배 이상 증가했고, 올해 연간 매출은 전년 대비 4.2배 늘어난 1530억 원에 달할 것으로 전망했다.

양 연구원은 "광모듈 고도화에 따라 PCB와 CCL 병목 현상이 구조적으로 심화하고 있다"며 "광모듈용 CCL 사업은 두산 전자BG의 새로운 성장동력으로 자리 잡을 것"이라고 말했다.

eom@news1.kr