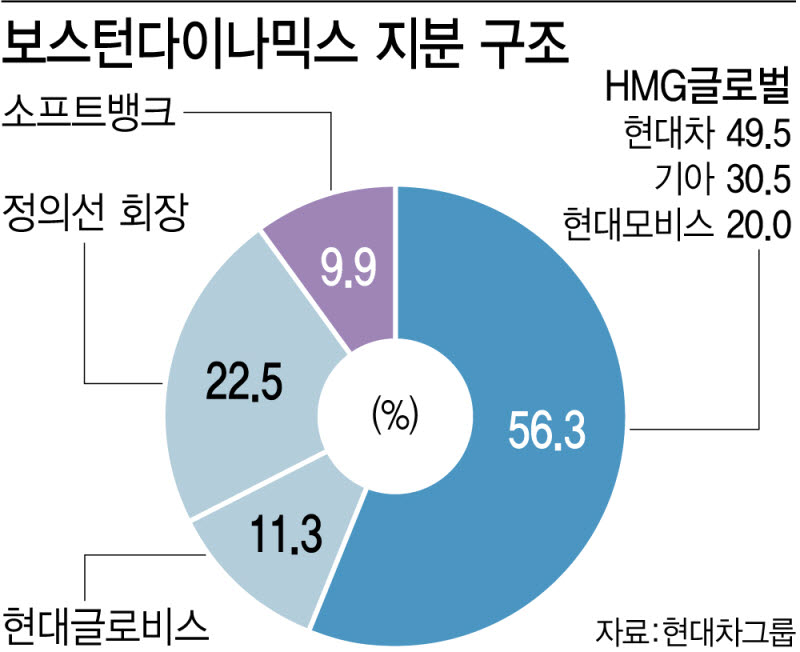

23일 완성차 업계에 따르면 현대차·기아·현대모비스·현대글로비스 등은 임시 이사회를 열어 소프트뱅크가 보유한 BD 지분 9.9%를 함께 인수하는 방안을 논의할 것으로 전해졌다. 신규 투자와 지분 취득은 상법상 이사회 의결 사항인 만큼 사전 승인 절차가 필수다.

아틀라스가 페인트 동작을 더한 슈팅 기술을 선보이고 있다. (영상=현대차그룹 유튜브)

[이데일리 김정훈 기자]

결국 BD의 IPO가 이달 중 이뤄지지 않았기 때문에 소프트뱅크가 7월 20일까지 풋옵션을 행사하지 않는다면 현대차그룹은 콜옵션을 행사, BD 지분을 사들일 수 있게 된다. 소프트뱅크의 지분을 인수할 경우 현대차그룹은 BD 지분 100%를 확보하게 된다.

소프트뱅크가 보유한 지분가치는 약 3억2500만달러(약 5000억원) 수준으로 알려졌다. 이는 총 BD 가치를 5조원가량으로 인식한 계약으로 현재 BD의 잠재적 시장가치 약 100조~150조원보다 매우 저평가됐다.

김창호 한국투자증권 연구원은 “양사 계약 체결 시점을 고려하면 풋옵션과 콜옵션 행사 가격은 현재 가치 대비 크게 낮았을 가능성이 크다”며 “소프트뱅크 입장에서는 BD 지분을 제3자에게 매각하는 게 좋았지만 콜옵션 조항 때문에 현 가치보다 낮은 가격에 매도할 수밖에 없는 것”이라고 설명했다.

현대차그룹이 이사회 의결을 통해 BD 지분을 100% 확보하게 되면 향후 계획 중인 IPO에서 주도권을 확보할 수 있게 된다. 아직 BD의 시장 가치가 구체적으로 형성되지 않은 상황에서, ‘프리-IPO’를 통해 가치를 매길 수도 있다. 현재 ‘아틀라스’에 AI를 제공 중인 구글 등이 주요 전략적 투자자로 거론된다.

또한 BD의 IPO는 정의선 회장의 경영권 승계를 위한 핵심 재원을 만드는 과정이기도 하다. 현대차그룹은 ‘현대모비스-현대차-기아-현대모비스’로 이어지는 이른바 순환출자 구조다. 현대모비스가 그룹 지배구조 정점에 있지만 정 회장의 현대모비스 지분율은 0.33%에 그친다. 그룹 지배력을 확고히 하기 위해서는 정몽구 명예회장(7.38%)과 기아(17.9%) 등이 보유한 현대모비스 지분을 매입해야 한다. 정몽구 명예회장은 현대차의 지분도 5.6% 보유 중이다.

작년까지 정의선 회장이 정몽구 명예회장 보유 현대모비스, 현대차 주식을 상속받을 시 세액은 약 2조~3조원대로 예측됐다. 하지만 BD 가치 폭등으로 현대모비스, 현대차의 주가가 뛰면서 실제 세율 60%를 감안하면 5조원 가량이 필요하다는 계산이 나온다. BD가 시장에서 제값 이상을 받아야 경영권 승계를 순조롭게 풀 수 있다는 얘기다.