경기 평택항 자동차 전용부두에 수출용 차량이 세워져 있다. (사진=뉴시스)

EU는 2035년 내연기관차 판매 금지를 선언하며 전기차 전환을 서둘렀지만, 시장을 키워놓은 건 유럽 기업이 아니었다. 유럽에 본사를 둔 완성차 업체의 유럽 내 전기차 점유율은 2015년 80%에서 2023년 60%로 쪼그라든 반면, 중국계 브랜드는 같은 기간 5%에서 13%로 급팽창했다. 청정에너지 정책이 오히려 중국산 전기차·배터리 시장을 열어준 셈이 됐다. IAA는 이 역설을 끊어내기 위한 카드다.

법안에서 가장 파급력이 큰 조항은 공공조달·보조금 연계 원산지 요건이다. EU 집행위 영향평가에 따르면 유럽에서 팔리는 전기차의 83.7%가 이 지원 영향권 안에 든다. 사실상 유럽 전기차 시장 대부분에 ‘유럽산 의무 비율’이 걸리는 셈이다.

철강·알루미늄도 예외가 없다. 2029년부터는 자동차용 철강·알루미늄의 25% 이상이 저탄소 요건을 충족해야 하며, 알루미늄은 EU산이어야 한다.

IAA의 최대 피해자는 중국이다. 중국은 이를 자국 기업을 겨냥한 차별 조치로 보고 WTO 제소 가능성을 시사하며 강력 반발하고 있다. 법안이 현실화될 경우 완성차 수출이나 단독 투자 대신 유럽 기업과의 합작이나 현지 조달 확대로 전략을 선회할 가능성이 크다.

법안을 둘러싼 업계 반응은 엇갈린다. 유럽자동차부품공업협회(CLEPA)는 역내 생산기반과 일자리를 보호한다며 환영했다. 반면 유럽자동차제조협회(ACEA)는 역내 배터리 공급 능력을 지나치게 낙관했으며, EU산 인정 방식과 비용 보전 방안이 불분명하다고 비판했다.

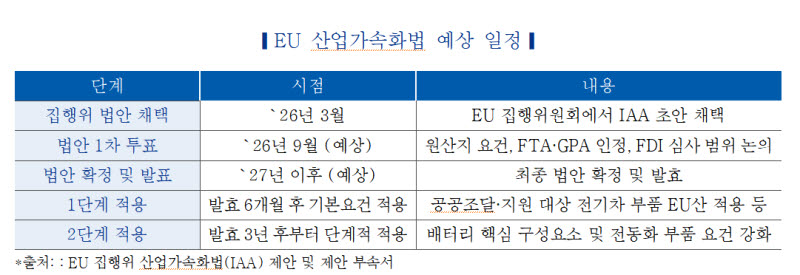

EU 내에서도 독일은 글로벌 공급망을 고려해 유연한 적용을, 프랑스는 엄격한 원산지 요건 강화를 선호하는 등 온도차가 있다. 유럽 의회·이사회 협상을 거쳐 2027년 이후 발효될 법안의 최종 강도는 이 이해관계를 어떻게 조율하느냐에 달려 있다.

업계에서는 EU의 에너지·인건비·원자재 비용이 높은 현실을 감안할 때, 과도한 역내 생산 요건이 전기차 가격 상승으로 이어질 수 있다는 우려도 제기된다. IAA의 실질적 효과는 원산지 요건 강화와 함께 배터리·부품 생산비용 절감이 얼마나 병행되느냐에 달려 있다는 분석이 나온다.

김한솔 한국자동차연구원 산업조사실 책임은 “IAA는 탄소중립 정책의 수혜를 역내로 되돌리려는 EU의 구조적 전환을 의미한다”며 “한국 배터리·부품 기업에는 반사이익의 여지가 있지만, 최종 원산지 인정 범위에 따라 결과가 달라질 수 있어 법안 협상 추이를 예의주시해야 한다”고 말했다.