서대문구 인근 폐업한 상점. (사진= 연합뉴스)

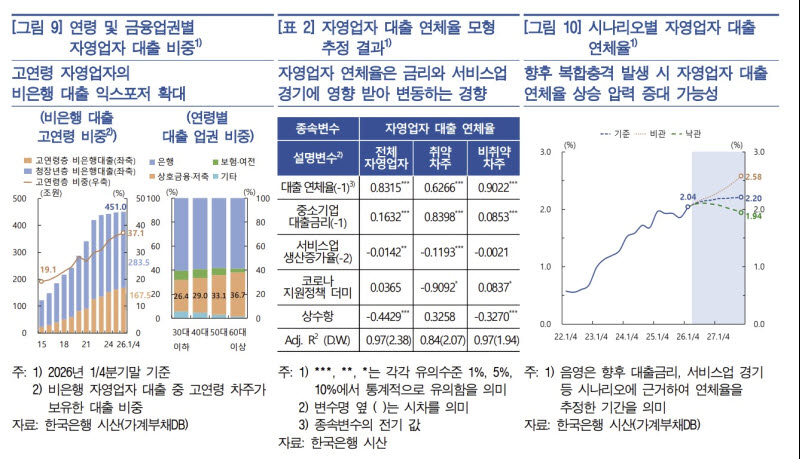

자영업자의 연령 구성에서도 고령화가 빠르게 진행되고 있어 재무 리스크를 키우고 있다는 지적이다. 30대 이하 청년층 비중은 줄어드는 반면, 60세 이상 고연령 자영업자 수는 2015년 184만 2000명에서 2025년 269만 7000명으로 급증하며 전체의 41.2%를 차지했다.

60세 이상 자영업자의 금융부채는 최근 10년(2015~2025년) 동안 96조원에서 405조 7000억원으로 4배 이상 뛰었다. 고령 자영업자는 상대적으로 소득 기반이 취약함에도 부채 부담은 높아 경영 여건 악화 시 비은행권을 중심으로 부실이 전이될 위험이 크다는 지적이다.

자영업의 내실도 급격히 악화하고 있다. 전체 자영업자의 절반이 넘는 52.2%가 연 매출 5000만원 미만의 영세 사업자이며, 이들의 폐업 등 소멸률은 16.1%로 매출 규모가 큰 사업자보다 2배 이상 높았다. 디지털 전환에 대응하지 못한 전통 대면서비스업(도소매, 숙박음식 등)을 중심으로 매출 부진과 비용 부담이 겹치면서 폐업률과 연체율이 동시에 상승하고 있는 상황이다.

(자료= 한국은행)

한은은 향후 금융 여건이 긴축적으로 변하거나 서비스업 경기가 둔화할 경우 취약 차주를 중심으로 잠재 부실이 한꺼번에 터져 나올 수 있다고 우려했다. 단순한 자금 지원보다는 차주의 상환 능력과 사업 지속 가능성을 평가해 선별적으로 지원하되, 회복 가능성이 낮은 곳은 폐업 및 재취업 지원으로 연계하는 과감한 구조 개선이 필요하다고 강조했다.

특히 자영업 정책을 창업부터 폐업까지 전 단계에서 금융, 산업, 고용, 복지가 유기적으로 결합된 종합 대응 체계로 전환해야 한다고 덧붙였다.