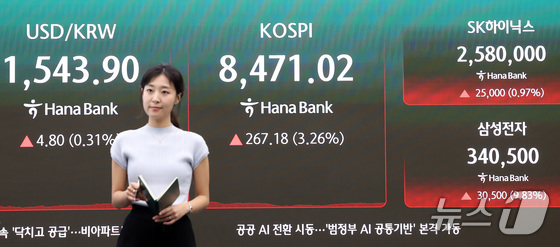

삼성전자가 9% 상승한 24일 서울 중구 하나은행 본점 딜링룸 전광판에 종가가 나오고 있다. 2026.6.24 © 뉴스1 김성진 기자

대신증권이 25일 삼성전자(005930)의 목표주가를 56만 원으로 유지한다고 밝혔다. 최근 주가 급등에 따른 고점 논란이 제기되고 있지만 견고한 실적 성장과 강화된 주주환원 정책을 고려하면 추가 상승 여력이 충분하다는 판단이다.

류형근 대신증권 연구원은 "최근 주가 변동성이 심화되며 때아닌 고점 논란이 불거지고 있으나 이에 흔들릴 필요가 없다"고 말했다.

대신증권은 삼성전자의 올해 2분기 영업이익이 시장 기대치를 밑돌 것으로 전망했다. DS(반도체) 부문의 성과급 충당금 인식 영향으로 영업이익이 82조 원을 기록해 시장 컨센서스(86조 8000억 원)를 하회할 것으로 예상했다.

다만 이는 일회성 요인에 불과하다고 평가했다. 대신증권은 2027년 HBM(고대역폭메모리) 시장 성장과 함께 D램 가격 상승이 본격화되면서 실적 개선이 가속화될 것으로 내다봤다.

류 연구원은 "2027년에는 공격적인 판가 정상화 노력 속에 2023년 하반기부터 2025년 상반기까지 경험했던 HBM 주도 D램 평균판매가격(ASP) 성장세가 재현될 수 있는 환경"이라며 "2027년 HBM ASP는 전년 대비 65% 상승할 것"이라고 전망했다.

이에 따라 대신증권은 삼성전자의 2027년 영업이익 전망치를 기존 503조 원에서 532조 원으로 상향 조정했다.

주주환원 확대도 주가 상승 요인으로 꼽았다. 대신증권은 임직원 성과급 지급을 위한 자사주 매입 재개와 특별배당, 자사주 매입·소각 등 추가적인 주주환원 정책이 나올 가능성이 높다고 분석했다.

류 연구원은 "연내 창출될 잉여현금흐름(FCF)이 인수합병(M&A) 집행 전 기준 300조 원 이상으로 예상된다"며 "충분한 주주환원뿐 아니라 디바이스경험(DX) 사업부문의 미래 성장동력 확보를 위한 공격적인 인수합병(M&A)도 추진 가능한 환경"이라고 말했다.

eom@news1.kr