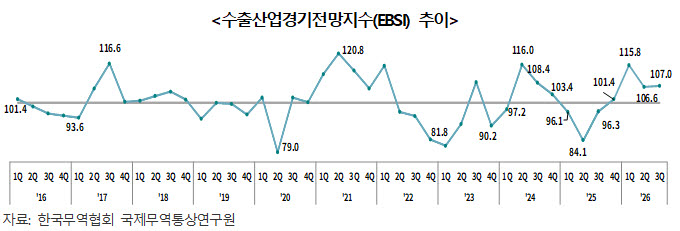

한국무역협회 국제무역통상연구원이 28일 발표한 ‘2026년 3분기 수출산업경기전망조사’(EBSI) 보고서에 따르면, 올해 3분기 EBSI는 107.0으로 예상된다. EBSI는 다음 분기 수출 경기에 대한 국내 수출기업들의 전망을 조사 및 분석한 지표로, 100을 기준으로 전 분기보다 개선(악화)될 것으로 예상되면 100보다 큰(작은) 값을 가진다.

품목별로는 15대 품목 중 반도체를 포함한 4개 품목의 수출 여건이 개선될 것으로 조사됐다. 특히 반도체(142.6) 부문의 고성세가 이어지고 있다. 최근 D램(DRAM) 가격 상승에도 불구하고 서버용 D램 수요가 견조한 가운데, 하드디스크드라이브(HDD) 공급 부족에 따른 고성능 솔리드스테이트드라이브(SSD) 수요 확대가 이어지면서 수출 개선세가 지속될 것으로 예상됐다. 무선통신기기·부품(120.3) 역시 하반기 주요 스마트폰 출시에 따른 수출 강세가 이어질 것으로 예상됐다.

반면, 전기·전자제품(74.1)은 중국 이차전지 기업과의 가격 경쟁 심화와 유기발광다이오드(OLED) 부품 가격 상승이 겹치면서 수출 여건 악화가 예상된다. 플라스틱·고무·가죽제품(76.0) 역시 중동 사태로 급등한 나프타 등 원료 가격이 높은 수준을 유지하면서 수출 부진이 지속될 것으로 조사됐다.

항목별로는 10개 조사 항목 중 수출상품 제조원가(99.5)를 제외한 9개 항목이 모두 개선될 것으로 조사됐다. 특히 설비가동률(114.3), 수출상담·계약(111.9) 등의 지수가 높은 수치를 기록했다. 원부자재 수급·조달(111.4)의 경우 중동 지역 긴장 완화와 전 분기 저점(69.8)에 따른 기저효과에 힘입어 전 분기 대비 개선폭(41.6포인트)이 가장 컸으며, 2017년 4분기 이래 9년 만에 최고치를 기록했다.

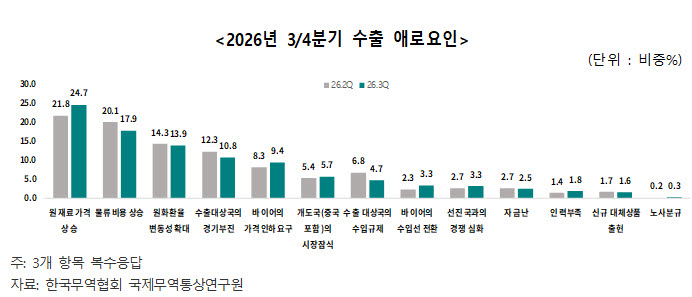

이관재 무역협회 수석연구원은 “3분기 수출경기 개선은 IT 품목 호조뿐만 아니라 중동 사태로 위축됐던 조달, 생산 여건이 정상화되는 영향도 반영된 결과”라며 “다만 3분기에도 유가·환율·물류비 등의 변동성이 클 것으로 예상되는 만큼 기업들은 구매 및 물류계약, 가격조건 등을 더욱 면밀히 점검하고 관리해야 한다”고 말했다.