무역협회 '2026년 3/4분기 수출산업경기전망조사(EBSI)' 보고서.

반도체를 중심으로 한 정보기술(IT) 품목 호조에 힘입어 3분기 수출 회복세가 이어질 것이라는 전망이 나왔다. 수출기업들의 체감경기는 4분기 연속 개선될 것으로 조사됐지만, 중동 정세와 원자재 가격, 물류비 변동성은 여전히 하반기 수출의 불확실성으로 지목됐다.

한국무역협회(KITA) 국제무역통상연구원이 28일 발표한 '2026년 3분기 수출산업경기전망조사(EBSI)' 보고서에 따르면 올해 3분기 EBSI는 107로 집계됐다. EBSI는 다음 분기 수출 경기에 대한 기업들의 전망을 나타내는 지표로, 100을 넘으면 전 분기보다 수출 여건이 개선될 것으로 보는 기업이 더 많다는 의미다. 이번 지수는 4분기 연속 기준선(100)을 웃돌았다.

올해 5월까지 누적 수출이 4000억달러에 육박한 가운데, 생성형 AI 확산에 따른 반도체 수요와 하반기 스마트폰 신제품 출시 효과 등이 3분기 수출 전망을 뒷받침한 것으로 분석됐다.

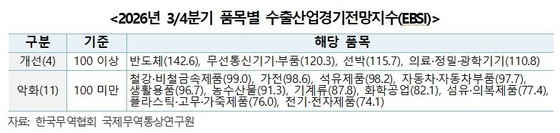

품목별로는 15대 수출 품목 가운데 반도체를 포함한 4개 품목의 수출 여건이 개선될 것으로 조사됐다.

가장 높은 전망치를 기록한 반도체(142.6)는 최근 D램 가격 상승에도 서버용 D램 수요가 견조한 가운데 HDD 공급 부족에 따른 고성능 SSD 수요 확대가 이어지면서 수출 개선세가 지속될 것으로 전망됐다.

무선통신기기·부품(120.3) 역시 하반기 주요 스마트폰 출시 효과에 힘입어 수출 강세가 이어질 것으로 예상됐다.

반면 전기·전자제품(74.1)은 중국 이차전지 기업과의 가격 경쟁 심화, OLED 부품 가격 상승 등의 영향으로 수출 여건 악화가 예상됐다. 플라스틱·고무·가죽제품(76.0) 역시 중동 사태 여파로 급등했던 나프타 등 원료 가격 부담이 이어지면서 수출 부진이 지속될 것으로 조사됐다.

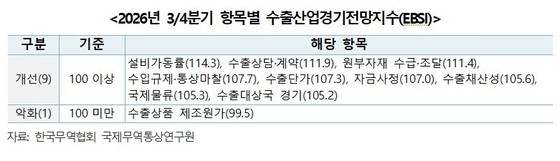

항목별로는 10개 조사 항목 가운데 수출상품 제조원가(99.5)를 제외한 9개 항목이 모두 개선될 것으로 전망됐다. 특히 설비가동률(114.3), 수출상담·계약(111.9) 등이 높은 수준을 기록해 수출기업들의 생산과 신규 계약 여건이 개선될 것으로 전망됐다.

원부자재 수급·조달(111.4)은 전 분기보다 41.6포인트 상승해 가장 큰 개선폭을 보였다. 무역협회는 기업들의 전망 조사 결과 중동 지역 긴장 완화에 대한 기대와 전 분기 조달 여건 악화에 따른 기저효과가 원부자재 수급 전망 개선에 반영된 것으로 분석했다.

무역협회 '2026년 3/4분기 수출산업경기전망조사(EBSI)' 보고서.

무역협회 '2026년 3/4분기 수출산업경기전망조사(EBSI)' 보고서.

다만 실제 대외 여건은 여전히 불확실하다. 미국과 이란을 둘러싼 긴장이 이어지는 등 중동 정세가 안정 국면에 접어들었다고 단정하기 어려운 만큼 국제 유가와 원자재 가격, 해상 물류비 변동 가능성은 여전히 수출기업들의 부담 요인으로 남아 있다.

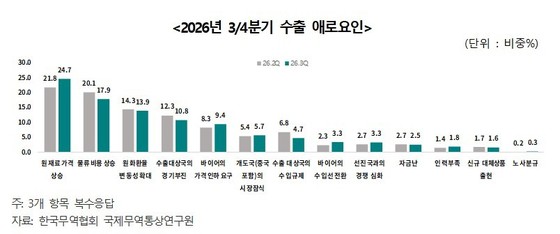

실제 수출기업들은 올해 2분기에 이어 3분기에도 원재료 가격 상승(24.7%)과 물류비용 상승(17.9%)을 가장 큰 수출 애로요인으로 꼽았다. 특히 원재료 가격 상승은 전 품목에서 가장 큰 부담 요인으로 조사돼 비용 압박이 지속될 것으로 전망됐다.

이관재 한국무역협회 수석연구원은 "3분기 수출경기 개선은 IT 품목 호조뿐 아니라 중동 사태로 위축됐던 조달, 생산 여건이 정상화될 것이라는 기업들의 기대가 반영된 결과"라며 "다만 유가와 환율, 물류비 등의 변동성이 큰 만큼 기업들은 구매 및 물류계약, 가격조건 등을 더욱 면밀히 점검하고 관리해야 한다"고 말했다.

무역협회 '2026년 3/4분기 수출산업경기전망조사(EBSI)' 보고서.

pkb1@news1.kr