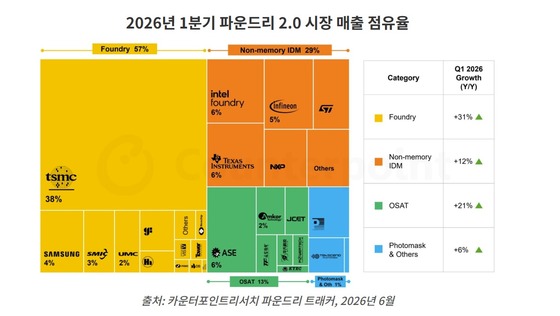

(카운터포인트리서치제공)

글로벌 파운드리 시장 규모가 올해 1분기 전년 동기 대비 23% 증가한 860억 달러(약 133조 원)를 기록했다. 인공지능(AI) 그래픽처리장치(GPU)와 AI 주문형반도체(ASIC) 수요 확대가 첨단 공정 웨이퍼 출하와 첨단 패키징 가동률 상승을 동시에 견인한 영향이다.

TSMC는 이런 흐름의 최대 수혜 기업으로 자리매김했으며 주요 후공정(OSAT) 기업들 역시 첨단 패키징 공급 부족이 심화하면서 추가적인 수혜를 입은 것으로 나타났다.

글로벌 시장조사기관 카운터포인트리서치의 파운드리 시장 공급 트래커에 따르면 2026년 1분기 ㅔ글로벌 파운드리 2.0 시장 규모는 전년 동기 대비 23% 증가한 860억 달러를 기록했다.

카운터포인트는 순수 파운드리뿐만 아니라 비메모리 종합반도체기업(IDM), OSAT 기업, 포토마스크 공급업체까지 포함하는 확장된 개념으로 파운드리 2.0을 정의했다. 기존 파운드리 1.0은 칩 제조 중심의 개념으로 현재 반도체 산업의 변화를 충분히 설명하기에는 한계가 있다는 설명이다.

TSMC·SMIC 중심으로 순수 파운드리 매출 성장 지속

카운터포인트에 따르면 TSMC는 AI 중심 반도체 업황 회복의 최대 수혜 기업으로 올 1분기 매출이 전년 동기 대비 41% 증가했다. AI GPU와 AI ASIC, 첨단 패키징에 대한 견조한 수요가 첨단 공정 전반의 높은 가동률을 유지하는 데 힘을 보탰다. 카운터포인트는 이러한 흐름이 연중 이어지며 TSMC의 2026년 연간 매출 증가율이 약 36%에 이를 것으로 전망했다.

윌리엄 리 카운터포인트 책임연구원은 TSMC의 실적과 전망에 대해 "이번 사이클에서 주목할 점은 AI 수요의 강도뿐만 아니라 이런 흐름이 TSMC의 운영 전략 자체를 변화시키고 있다는 점"이라며 "현재 여러 생산라인에서 전례 없는 수준의 생산능력 재배치가 진행되고 있으며 성숙 공정 생산능력도 첨단 기술 대응을 위해 전환되고 있다"고 말했다.

이어 "TSMC는 기존 연간 가격 정책과는 다른 방식의 가격 인상 전략을 도입하고 있는데 이는 과거 반도체 사이클과 비교해 훨씬 강한 수요를 보여주는 대목"이라며 "칩 온 웨이퍼 온 서브스트레이트(CoWoS) 공급 제약까지 더해지면서 AI 붐은 단순한 업황 회복을 넘어 반도체 산업 전반의 구조적 변화를 보여주고 있다"고 덧붙였다.

TSMC를 제외한 기타 순수 파운드리 업체들의 매출도 올 1분기 전년 동기 대비 9% 증가했다. 중국 파운드리 업체들은 중국 내 반도체 현지화 수요와 웨이퍼 가격 상승에 힘입어 성장세를 유지하고 있다. 중국 파운드리 업체들은 8인치와 12인치 공정을 중심으로 반도체 국산화 수요와 웨이퍼 가격 상승에 힘입어 탄탄한 성장세를 이어갔다.

SMIC의 매출은 전년 동기 대비 12%, 넥스칩(Nexchip)은 19% 증가했다. 카운터포인트는 이러한 업황이 연중 이어지면서 중국 파운드리 업체들의 실적 개선 흐름도 지속될 것으로 내다봤다.

UMC와 뱅가드 역시 2026년 1분기 견조한 실적을 기록했다. 두 회사의 매출은 각각 전년 동기 대비 10%, 14% 증가했으며 소비자 전자제품 수요 회복과 PMIC 시장 강세가 실적 개선을 이끌었다. 카운터포인트는 TSMC가 성숙 공정 생산능력을 최적화하는 과정에서 소화하지 못한 물량을 두 회사가 흡수할 가능성이 높다고 분석했다.

미디어텍(MediaTek)이 구글의 TPU 공급 물량을 확대하고 추가 ASIC 수주 기회를 확보할 경우 이는 향후 웨이퍼 수요 확대의 중요한 동력이 될 수 있다는 분석이다.

카운터포인트는 이 같은 흐름이 인텔 파운드리와 삼성 파운드리 모두에 새로운 성장 기회로 작용할 수 있다고 봤다.

비메모리 IDM 부문도 올 1분기 회복 흐름을 이어갔다. 산업용 수요가 개선된 데다 AI와 데이터센터 전력관리 반도체 수요가 늘어난 것이 주요 배경으로 꼽힌다. 주요 업체 대부분이 두 자릿수 매출 증가율을 기록한 상황에서 ST마이크로일렉트로닉스는 전년 동기 대비 21% 증가하며 가장 높은 성장세를 나타냈다.

AI 수요 확대에 OSAT 중요성 부각

OSAT 부문은 지속적인 AI 수요 확대에 힘입어 1분기에도 탄탄한 성장세를 이어갔다.

세계 최대 OSAT 기업 ASE는 전년 동기 대비 18%의 매출 증가를 기록했으며 2026년 LEAP 첨단 패키징 매출 목표를 기존 32억 달러(약 5조 원)에서 35억 달러(약 5조 4190억 원) 이상으로 상향 조정했다.

앰코(Amkor)의 매출은 첨단 패키징 라인의 높은 가동률에 힘입어 전년 동기 대비 25% 증가하며 사상 최대치를 기록했다.

AI 수요가 파운드리를 넘어 패키징 및 테스트 영역으로 빠르게 확산하는 모습이다.

특히 CoWoS 공급 부족이 이어지지만, 고객사들의 선제적인 생산능력 확보 움직임은 늘어나고 있다.

이에 통푸마이크로일렉트로닉스(Tongfu)는 AMD의 AI 패키징 확대에 힘입어 매출이 전년 동기 대비 29% 증가했고 킹위안일렉트로닉스코퍼레이션(KYEC)은 AI 테스트 리드타임 장기화에 힘입어 45% 성장했다. 연동과기(Powertech) 역시 주요 고객들과 팬아웃 패널레벨패키지(FO-PLP) 기술을 추진하며 추가 수요를 흡수하고 있다.

브래디 왕 카운터포인트 연구위원은 AI 기반 첨단 패키징 트렌드에 대해 "첨단 패키징은 AI 확산 과정에서 핵심 공급 제약 요인으로 떠오르고 있다"며 "OSAT 업체들은 견조한 2026년 1분기 실적과 공격적인 생산능력 확대를 바탕으로 안정적인 수요 기반과 수익성을 동시에 확보하고 있다"고 설명했다.

jinny1@news1.kr