소주 시장은 여전히 대형 브랜드 중심 구조가 뚜렷했다. 2026년 5월 기준 최근 1년 구매액은 참이슬이 4963억원으로 가장 많았다. 이어 처음처럼 2109억원, 진로 1593억원, 새로 1403억원 순이었다. 참이슬·처음처럼·진로·새로 등 전국 단위 브랜드가 가정용 소주 시장의 상위권을 차지했다.

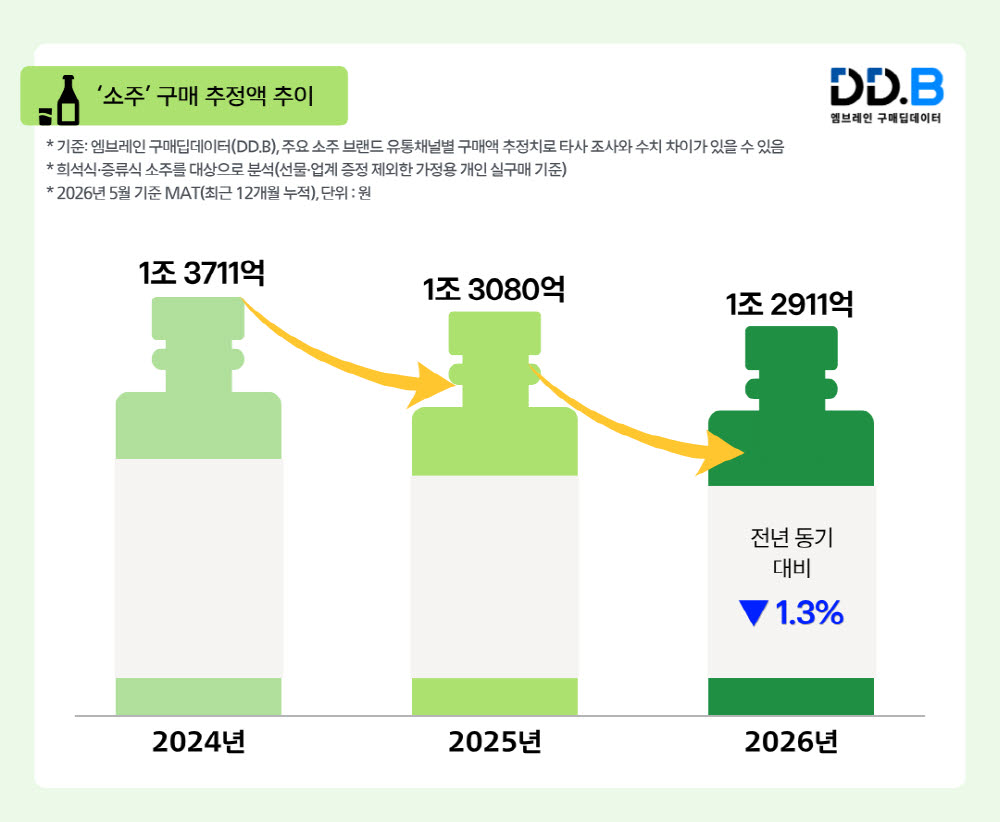

소주 시장의 성장세 둔화는 달라진 음주 문화와 맞물려 있다. 최근 주류 시장에서는 과음보다 가볍게 즐기는 음주 방식이 확산되고 있다. 회식 문화가 줄고 건강 관리에 대한 관심이 커지면서 저도수·무알코올 제품을 찾는 소비자도 늘었다. 소주 역시 이 같은 흐름에서 벗어나지 못한 것으로 풀이된다.

다만 시장이 줄어드는 상황에서도 일부 브랜드는 성장했다. 엠브레인 딥데이터가 2026년 5월 기준 최근 1년 구매액 20억원 이상 브랜드를 분석한 결과 오크젠은 전년 동기 대비 280.5% 증가했다. 선양오크도 같은 기간 97.2% 늘었다. 전체 시장이 감소한 것과 대조적인 흐름이다.

지역 기반 브랜드의 약진도 눈에 띈다. 대선, 시원한청풍, 깨끗한아침참 등은 전년 동기 대비 구매액이 증가했다. 전국 단위 브랜드가 시장 규모를 주도하는 가운데 지역성을 앞세운 브랜드가 일부 소비자의 선택을 받으며 성장한 셈이다.

이는 소주 소비가 단순히 익숙한 대형 브랜드 중심으로만 움직이지 않고 있음을 보여준다. 소비자들이 기본 선택지로는 대표 브랜드를 고르면서도 지역성, 제품 콘셉트, 맛의 차별성을 기준으로 다른 브랜드를 함께 선택하는 흐름이 나타나고 있다. 시장 전체의 외형 성장은 둔화됐지만 소비 취향은 더 세분화되는 모습이다.

주류업계에서는 향후 소주 시장의 경쟁 구도가 더 촘촘해질 것으로 보고 있다. 대형 브랜드는 안정적인 인지도와 유통망을 바탕으로 시장 영향력을 유지할 가능성이 크다. 반면 중위권 브랜드는 지역 기반, 원료, 숙성 방식, 패키지 등 차별화 요소를 앞세워 틈새 수요를 공략할 것으로 보인다.

엠브레인은 소주 시장의 성장세가 둔화된 만큼 대표 브랜드의 안정적인 영향력과 지역·특화 브랜드의 성장 여부가 향후 주요 관전 포인트가 될 것으로 분석했다.

엠브레인은 “소비자들이 익숙한 소주를 기본 선택지로 두면서도, 지역 기반 브랜드나 차별화된 제품을 함께 선택하는 흐름이 이어진다면, 소주 시장 내 경쟁은 더욱 세분화된 방식으로 전개될 가능성이 높아 보인다”고 설명했다.