9일(현지시간) 뉴욕 맨해튼의 '270 파크 애비뉴' 건물 꼭대기에 SK하이닉스의 나스닥 시장 입성을 축하하는 태극기 조명이 켜져 있다. (SK하이닉스 제공. 재판매 및 DB 금지) 2026.7.10 © 뉴스1

SK하이닉스(000660)의 미국 나스닥 주식예탁증서(ADR) 상장 이후 시장이 주목해야 할 핵심 변수는 반도체 주요 지수 편입 여부 및 본주와 ADR 간의 상호전환성이라는 분석이 나왔다. 글로벌 투자자 접근성이 확대되면서 장기적으로는 국내 반도체주의 밸류에이션(기업가치 평가) 할인 요인도 완화될 전망이다.

13일김민규 KB증권 연구원은 보고서를 통해 "기업의 ADR 상장은 여러가지 경로를 거쳐 주가에 영향을 끼친다"며 이같이 밝혔다.

김 연구원은 "필라델피아 반도체지수(SOX)의 경우 SK하이닉스 ADR의 공모 규모를 고려하면 편입 가능성이 높은 편"이라고 말했다.

이어 "예상 편입 시점은 2027년 9월"이라며 "SOX는 매년 9월 지수를 재구성하는데 올해는 최소 3개월의 실제 거래 이력과 6개월 유동성 요건을 충족하지 못하기 때문"이라고 덧붙였다.

반면 나스닥100지수 편입은 다소 시간이 필요할 것으로 내다봤다.

김 연구원은 "반도체 업종의 상대적인 강세가 이어질 경우 편입 가능성은 존재하지만 당장은 쉽지 않다"며 "현재 나스닥100 편입 기업들의 시가총액 수준을 고려하면 ADR 발행 규모 확대나 시장 대비 지속적인 주가 초과수익(아웃퍼폼)이 필요하다"고 말했다.

본주와 ADR의 상호전환성도 중요한 요소다. ADR과 국내 상장 본주 간 전환이 원활할수록 미국 시장에서 형성되는 기업가치가 국내 주가에도 반영될 수 있기 때문이다.

김 연구원은 "현재 F-6 보고서를 통해 확인한 SK하이닉스의 ADR 수탁 한도는 전체 발행주식 수의 25%"라며 "이번에 수탁된 약 2.5%를 제외하면 추가로 22.5%의 여유가 있다"고 말했다.

이어 "과거 TSMC가 ADR 비중을 상장 당시 2.9%에서 현재 20.5%까지 확대하며 ADR 프리미엄을 조절했던 것처럼, SK하이닉스 역시 ADR 발행 확대를 통해 본주와 ADR 간 가격 차이를 조정하면서 양 시장의 재평가가 선순환하는 구조를 만들 가능성이 충분하다"고 덧붙였다.

(KB증권 제공)

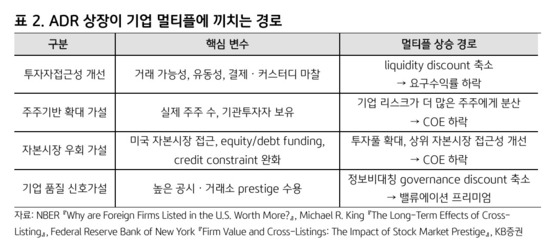

KB증권은 ADR 상장이 주가에 미치는 영향은 실적 개선보다는 밸류에이션 재평가에 더 큰 의미가 있다고 분석했다.

김 연구원은 "주주 기반 확대는 기업 고유 위험이 더 많은 투자자에게 분산되면서 투자자들이 요구하는 위험 프리미엄이 낮아질 수 있다"며 "기존 시장에서는 투자가 제한됐던 글로벌 기관투자자들의 편입 가능성이 높아질 경우 수급 기반 확대와 함께 기업의 자본비용도 낮아질 것"이라고 말했다.

이어 "이를 SK하이닉스에 적용하면 글로벌 경쟁사인 마이크론과 비교해 역사적으로 존재했던 밸류에이션 격차가 축소될 수 있는 환경이 조성되고 있다"며 "국내 반도체 기업들의 시장 지배력과 수익성을 고려하면 향후 단순히 디스카운트가 해소되는 수준을 넘어 멀티플 프리미엄 구간에 진입할 가능성도 있다"고 전망했다.

eom@news1.kr