(그래픽=이데일리 AI 생성)

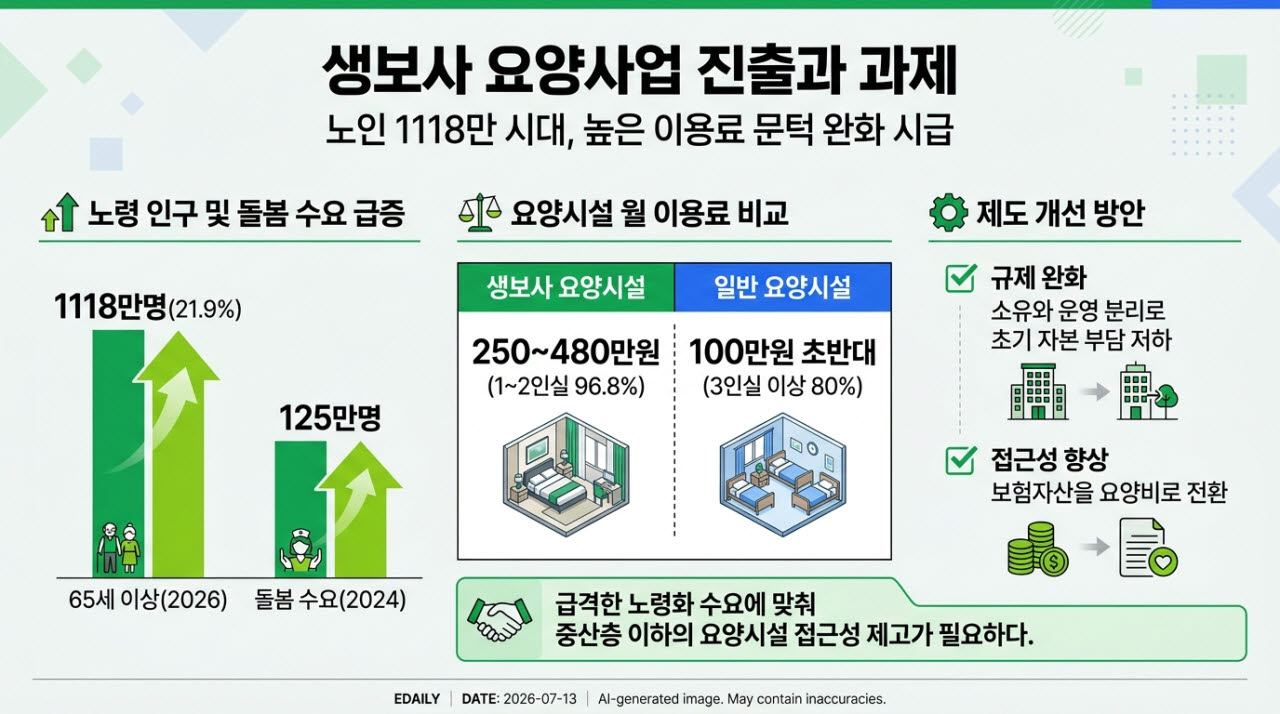

13일 보험업계에 따르면 KB금융·신한·하나금융그룹 계열사인 KB라이프, 신한라이프, 하나생명 등은 KB골드라이프케어, 신한라이프케어, 하나더넥스트라이프케어 등 요양사업 전담 자회사를 통해 시장 확대에 나서고 있다. KB라이프는 자회사 KB골드라이프케어가 노인복지주택 ‘평창카운티’와 강동·광교·위례·서초·은평에 요양시설(빌리지), 강동·광교·위례·은평 주야간보호센터(케어센터) 등 10곳을 운영하고 있다. 또 그룹 차원에서 올 1월 보험·요양·은행 서비스를 결합한 보험-은행 복합점포 ‘KB라이프 역삼센터’를 열었다.

신한라이프도 2024년 분당데이케어센터를 시작으로 올 1월 요양시설인 ‘하남 쏠라체 홈 미사’를 열었고, 내년에는 부산 해운대, 은평 등에 시설을 확대할 예정이다. 하나생명도 내년 고양에 노인요양시설 운영을 시작한다.

비은행권에서는 삼성생명이 지난해 8월 100% 자회사인 ‘삼성노블라이프’를 설립한 이후 현금 310억원 유상증자와 ‘삼성노블카운티’ 토지·건물 등 4225억원을 현물 출자했다. 지난달 말에도 삼성노블라이프가 실시한 주주 배정 유상증자에 참여해 79억원을 출자하는 등 투자를 확대하고 있다.

하지만 급격한 수요 증가 속도에 비해 생보사 요양시설의 비용 부담은 여전히 높다는 지적이 나온다.

보험연구원에 따르면 이들 생보사 요양시설은 1인실이 41.9%, 2인실이 54.9% 등으로 전체 96.8%가 1~2실이다. 반면 일반 요양시설은 1~2인실 비율이 20.3%로 전체 80%는 3인실 이상이다. 이로인해 월 이용료는 생보사 요양시설이 월 250만~480만원으로 일반 요양시설(100만원 초반대)보다 2~4배가 높다.

업계 관계자는 “요양시설은 운영업체가 자율적으로 가격을 정할 수 있는 부분이 사실상 상급침실료에 한정돼 있다”며 “토지·건물 등 초기 투자 비용 부담도 커서 고급화 전략이 아니면 수익을 내기 어려운 구조”라고 말했다.

이재연 보험연구원 연구위원은 “요양시설의 소유와 운영을 분리해 보험사의 초기 자본 및 부동산 보유 부담을 낮출 필요가 있다”며 “수요 측면에서는 보험계약자가 보유한 보험 자산을 요양비로 전환해 활용할 수 있도록, 보험계약과 요양서비스를 연계해 실질적인 이용 여력을 높여야한다”고 말했다.