국내 대표 기업의 주식이 해외에서 실물기반 토큰화자산(RWA) 상품으로 유통되고 있지만, 정작 국내에서는 주식 토큰화가 허용되지 않아 글로벌 기업들만 수혜를 볼 수 있다는 지적이 나온다.

(사진=온도파이낸스 갈무리)

주식 토큰화는 실제 주식이나 이를 담보로 한 자산을 블록체인 기반 토큰 형태로 발행하는 것을 말한다. 전송과 거래가 간편하고 블록체인을 통해 보유 내역을 확인할 수 있어 주식과 채권, 부동산 등 다양한 자산으로 토큰화가 확산하고 있다.

실제 실물연계자산 데이터 분석 플랫폼 RWA xyz에 따르면 이날 기준 토큰화 주식 시가총액은 18억7000만달러로 한 달 전보다 22.47% 증가했다. 원화로는 약 2조8000억원 규모다. 토큰화 주식의 월간 전송 규모도 84억1000만달러로 전월보다 84.39% 급증했다.

탈중앙화거래소(DEX)는 물론 로빈후드와 크라켄 등 브로커형 플랫폼까지 시장에 뛰어들면서 상장 종목과 거래시간, 유동성, 규제 적합성을 둘러싼 경쟁은 한층 치열해질 전망이다. 나스닥과 뉴욕증권거래소(NYSE), NYSE 모회사인 인터컨티넨털익스체인지(ICE)는 주식 토큰화를 새로운 성장 영역으로 삼고 있다. 모바일트레이딩시스템(MTS) 투자 시대를 연 미국 핀테크 기업 로빈후드도 최근 120개국을 대상으로 토큰화 주식 서비스를 공식 출시했다.

반면 국내에서는 주식과 채권, 머니마켓펀드(MMF) 등 정형증권을 토큰화하기 위한 제도적 기반이 아직 마련되지 않았다. 국내 토큰증권 제도는 그동안 부동산과 미술품, 음원, 한우 등 기존 증권 체계에 담기 어려웠던 자산을 쪼개 투자하는 조각투자를 중심으로 설계돼 왔다.

금융위원회는 이달 말 토큰증권 관련 하위법규 개정안과 가이드라인을 발표할 예정이지만 현재 논의는 조각투자 발행 기준과 장외거래시장 구조를 설계하는 데 집중돼 있다. 주식과 채권 등 정형증권의 토큰화와 온체인 결제는 중장기 검토 과제로 제시된 수준에 머물러 있다.

해외 플랫폼들이 국내 대표 기업의 주식을 빠르게 토큰화하는 사이 국내 제도화가 지연되면서 국내 투자자금의 해외 쏠림이 심화할 수 있다는 우려가 나오는 이유다. 외국인 투자자의 유동성도 해외 플랫폼으로 이동해 국내 자본시장이 글로벌 유동성 경쟁에서 뒤처질 수 있다는 지적이다.

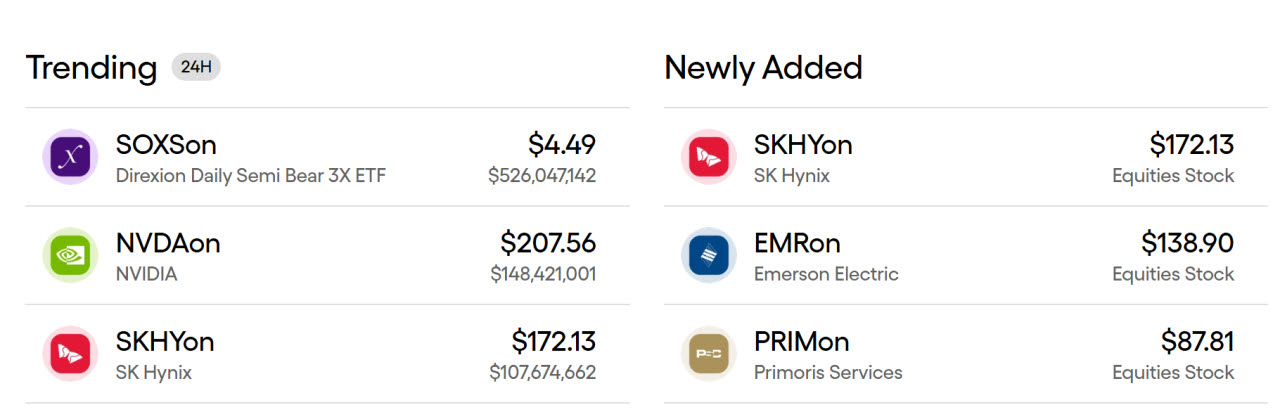

이준호 하나증권 연구원은 “현행 국내 제도에서는 국내 사업자가 SK하이닉스와 같은 대표 기업의 주식을 토큰화해 거래할 수 없어 글로벌 기업들만 수혜를 보는 구조”라고 지적했다. 이어 “국내 대표 기업에 대한 투자 익스포저가 글로벌 플랫폼에서 더 긴 거래시간과 높은 접근성, 낮은 비용을 기반으로 유통되기 시작하면 국내 브로커리지 경쟁의 기준도 단순 수수료에서 24시간 거래와 토큰화, 글로벌 유통망 연결 역량으로 이동할 수 있다”고 강조했다.