중동 사막을 달리고 있는 K9 자주포.(사진=한화에어로스페이스.)

보고서는 K-방산 부상의 배경으로 글로벌 군비 확대, 미국·유럽 방산업체의 공급 능력 한계, 빠른 납기와 가격 경쟁력을 갖춘 국내 방산업체의 경쟁력 등 세 가지를 꼽았다.

실제로 최근 2년간(2023~2025년) 세계 군사비 지출 증가율은 연평균 6.28%로, 지난 20년 평균(2.52%)을 크게 웃돌았다. 북대서양조약기구(NATO)도 지난해 6월 정상회의에서 2035년까지 국내총생산(GDP)의 5%를 국방·안보 분야에 지출하기로 합의했다.

반면 공급 측면에서는 미국이 우크라이나 지원과 중동 분쟁 대응으로 무기 재고를 보충해야 하는 상황이고, 유럽 역시 생산 능력이 부족해 단기간 공급 확대가 쉽지 않은 것으로 분석됐다.

자료=기업은행 경제연구소

특히 2022년 폴란드 대규모 방산 계약 이후 유럽 시장 진출이 본격화되면서 주요 방산기업의 수출 비중은 2021년 9.7%에서 2025년 43.9%까지 확대됐다. 수출 증가와 상대적으로 높은 수익성을 바탕으로 매출과 영업이익도 큰 폭으로 개선됐다.

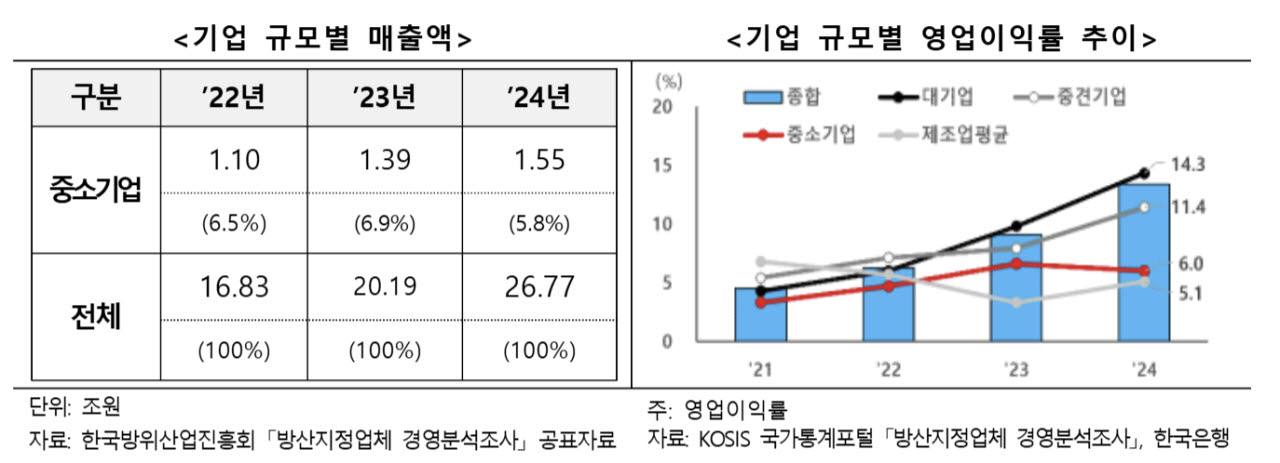

반면 중소 방산기업의 체감 효과는 제한적인 것으로 나타났다. 방산지정업체 기준 중소기업 매출은 2022년 대비 2024년 41.3% 증가했지만, 전체 매출에서 차지하는 비중은 같은 기간 6.5%에서 5.8%로 오히려 하락했다. 영업이익률도 6% 수준에 머물렀다.

향후 수출 확대 과정에서 현지 생산 요구가 늘어나는 점도 변수다. 최근 한화에어로스페이스와 현대로템 등이 폴란드·루마니아 등에서 현지 생산기지 구축을 추진하면서 국내 생산 감소와 협력업체 참여 축소 가능성이 제기된다.

또 정치·외교적 변수에 따라 수주 성과가 좌우될 수 있다는 점도 리스크로 꼽혔다. 실제 루마니아 보병전투장갑차(IFV) 사업과 캐나다 잠수함 사업에서는 국내 업체들이 수주에 실패한 바 있다.

IBK경제연구소는 “글로벌 재무장 기조와 미국·유럽의 공급 부족으로 K-방산의 수출 호황은 당분간 이어질 가능성이 높다”면서도 “방산 성장의 성과가 대기업·중견기업 중심으로 나타나고 있어 중소기업까지 확산되는 데에는 한계가 있을 수 있다”고 말했다.