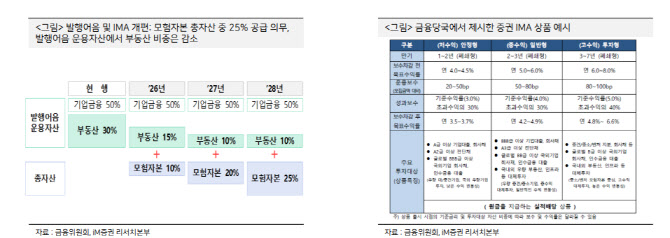

(표=iM증권)

앞서 지난 4월 금융위원회는 기업금융의 경쟁력 제고 방안의 일환으로 종투사가 발행어음 및 IMA로 조달한 자금의 25%를 모험자본에 공급해야 한다는 조항을 신설하겠다고 발표한 바 있다.

해당 규제 개편에 따라 종합금융투자사업자는 발행어음으로 조달한 자금의 최소 10% 이상을 모험자본에 공급해야 하며 이 비율은 단계적으로 상향돼 최종적으로 25%까지 확대된다.

즉 A급 이하 회사채, 채권담보부증권(P-CBO), 하이일드펀드 등이 주요 투자처로 부상할 것이라는 설명이다. 새로운 기관 수요가 유입되면서 BBB급 채권을 중심으로 비우량 회사채 시장의 외연이 넓어질 수 있다.

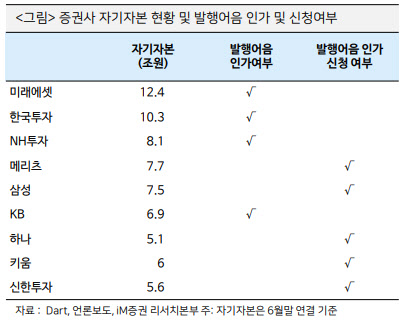

새로운 비우량 회사채 투자주체로는 종투사가 지목된다. 4조원 이상 자기자본 종투사의 경우 발행어음, 8조원 이상이면 IMA 사업이 가능하다.

현재 키움증권과 신한투자증권, 하나증권, 메리츠증권이 4조원 이상 종투사 지정과 발행어음 인가를 신청 했다. 삼성증권은 이미 4조원 이상 종투사 지정을 받은 상태로 발행어음 인가만 재도전한다.

증권사가 4조원 이상 종투사 지정이 되면 발행어음 업무 인가 자격이 주어진다. 발행어음 업무 인가를 받게 되면 자기자본의 200%까지 발행어음을 통해 자금을 조달할 수 있어 파생결합증권과 환매조건부채권(RP) 이외에 자본조달수단이 다양해지고 고객 유치 측면에서도 유리해진다.

이승재 iM증권 연구원은 “2026년 상반기까지 금리 인하 기조가 이어진다면 고금리 BBB급 채권은 가격 메리트가 크다”며 “다만 여천NCC 등 일부 기업의 크레딧 이슈가 지속되고 있는 만큼 펀더멘털을 고려한 선별적 투자 전략이 필요하다”고 말했다.

한편 iM증권에 따르면 기타법인의 비우량 회사채 잔고는 4조6000억원이다. 개인의 투자잔고는 감소한 반면 운용사의 투자잔고는 2023년말 이후 빠르게 확대돼 현재 2조6000억원을 유지 중이다. 기타법인의 비우량회사채 잔고 비중은 29%, 개인은 25%, 운용사는 16%를 차지하고 있다. 개인의 경우 잔존만기가 짧아 만기시까지 보유하는 전략이 주를 이루고 있다는 게 iM증권 측 설명이다.

(표=iM증권)