지난 24일(현지시간) 중국 베이징 국립박물관에서 열린 제조업 성과 전시에서 중국 국장을 배경으로 관람객들이 모여 있다. (사진=로이터)

◇“중국엔 세계와 반대 상황…리플레이션 기대”

앵도수에즈 자산운용 아시아 투자운용 총괄 수 치앤은 “우리는 여전히 중국을 선호한다”고 밝혔다. 그는 에너지 외에도 은행·보험 등 금융 섹터가 수혜를 입을 수 있다고 설명했다. 모든 것이 이미 인플레이션 상태인 전 세계와는 정반대의 상황이라는 것이다.

원자재 비용 상승이 생산자물가(PPI)로 전이되기 시작하면, 2022년 10월 이후 이어진 중국의 디플레이션 국면이 끝날 수 있다는 분석이다. 중국의 일부 화학업체들은 이미 원자재 비용 상승분을 제품 가격에 반영했다. 해당 기업 주가도 마진 개선 기대에 오름세를 보이고 있다.

UBS증권 리서치 총괄 로빈 쉬는 “유가 상승과 당국의 반(反)인볼루션 캠페인(기업 간 과도한 출혈 경쟁 억제 정책)이 PPI를 플러스 영역으로 복귀시켜 선순환을 만들 수 있다”고 말했다. 기업 매출 실적이 개선되면 밸류에이션 배수와 지수 수익률도 높아질 것이라고 그는 덧붙였다.

이날 발표된 통계에서도 긍정적 신호가 포착됐다. 이란 전쟁 이전인 올해 1~2월 중국의 산업 이익이 큰 폭으로 증가한 것으로 나타났다. 소비자물가지수(CPI)는 지난달에 3년여 만에 최고 상승 속도를 기록했고, 공장 디플레이션도 완화세를 이어갔다.

◇비용 주도형 인플레이션엔 한계…소비재 섹터 역풍

낙관론에는 한계도 있다. 유가 상승이 이끄는 인플레이션은 중국이 원하는 수요 주도형 회복이 아니다. 공급 측 가격 압력은 오히려 기업 마진을 압박할 수 있다.

중국 국가발전개혁위원회(NDRC)는 중국 내 연료 가격 인상 폭을 제한해 유가 상승분이 하류(다운스트림) 산업에 전가되는 속도를 늦추고 있다. 수요 개선 없이는 소비재 분야 기업들이 높은 원가를 전가하기 어렵다. 소비재 하위지수는 전쟁 발발 이후 4.2% 하락했다.

지난 26일(현지시간) 중국 동부 산둥성 옌타이 항구에서 기니에서 수입한 보크사이트를 하역하는 크레인의 모습. (사진=AFP)

에너지 비용 급등은 통화 완화 가능성도 낮추고 있다. 중국 30년 만기 국채 수익률은 지난주 2024년 중반 이후 최고치를 기록했다.

◇한·인도보다 견조한 중국 증시…밸류도 저평가

그럼에도 중국 시장은 이란 전쟁 이후 한국, 인도 등 여타 시장에 비해 상대적으로 견조한 흐름을 보이고 있다. 크고 다각화된 경제 구조와 에너지·식량 자급 역량이 외부 충격에 대한 완충 역할을 했다는 평가다.

밸류에이션 측면에서도 매력이 있다. MSCI 차이나 지수의 선행 주가수익비율(PER)은 약 11배로, MSCI 아시아태평양 지수(14배)를 밑돈다.

나티시스 아시아태평양 수석 이코노미스트 알리시아 가르시아 에레로는 “이상하게 들릴 수 있지만, 오일 쇼크가 이 상황에서 중국에 도움이 된다”며 “전면적인 인플레이션 문제를 촉발하지 않으면서 물가를 더 건전한 영역으로 밀어 올리고 있다”고 말했다.

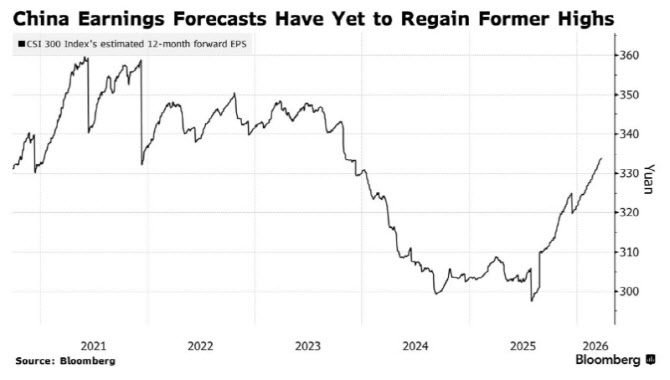

CSI300 지수의 12개월 선행 주당순이익(EPS) 추정치 (단위: 위안, 자료: 블룸버그)