부산 강서구 부산항 신항 부두 야적장에 컨테이너가 가득 쌓여 있다.(사진= 연합뉴스)

한국은행은 17일 발표한 ‘우리나라 대외부문의 구조적 변화가 환율에 미치는 영향’ 보고서 에서 환율을 움직이는 주도권은 과거 수출이 주도하던 ‘상품충격’에서 최근엔 자본 유출에 따른 ‘금융충격’으로 이동했다고 분석했다.

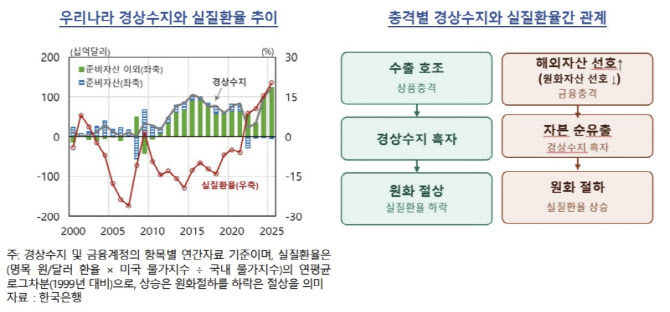

상품충격은 우리가 익히 알던 방식이다. 반도체 수출이 늘고, 해외에서 한국 상품을 많이 사면 달러가 들어오면서 원화 가치가 오른다. 경상수지 흑자와 원화 강세가 함께 나타나는 흐름이다.

금융충격은 반대 방향으로 작동한다. 한국인이 해외 투자를 늘리면 원화를 팔고 달러를 사야 한다. 자본이 빠져나가면서 환율은 오르고, 동시에 국내 소비가 줄어 수입이 감소해 경상수지 흑자가 늘어난다. 경상수지는 흑자인데 환율은 오르는 조합이 만들어진다.

(자료= 한국은행)

한은 분석을 보면 전체 분석 기간(2000~2025년) 중 금융충격이 발생한 비율은 55.6%로 상품충격(44.4%)보다 이미 높다. 특히 2015년 이후를 보면 자본유출에 따른 원화 절하 충격의 빈도가 21.4%에서 34.9%로 껑충 뛰었다. 반대로 자본유입으로 인한 원화 강세 충격은 35.7%에서 18.6%로 반토막이 났다. 외국인의 국내 투자보다 내국인의 해외 투자가 훨씬 크게 늘었다는 뜻이다.

◇ ‘서학개미’와 ‘고령화’가 바꾼 외환시장

이러한 구조 변화의 핵심은 △개인과 금융기관 등 민간의 해외 투자 증가 △미국 자산 쏠림 △고령화 등 세 가지로 요약된다.

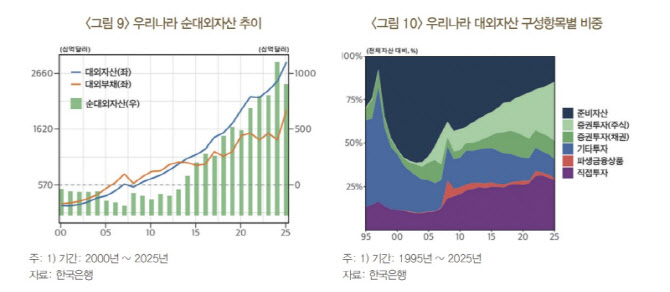

우선 민간의 해외 투자가 증가하면서 달러 수요가 늘었다. 2008년 글로벌 금융위기 이전까지만 해도 한국의 해외 자산 축적은 중앙은행의 외환보유액(준비자산) 중심이었다. 경상수지 흑자로 달러가 들어오면 상당 부분이 한은에 쌓였단 의미다. 2010년대 중반 이후로는 ‘서학개미’로 불리는 개인 투자자들의 해외 주식 직접투자 열풍이 민간 부문의 대외자산이 급격히 늘었다. 작년 말 기준 한국 전체 대외자산 2조 8752억달러 중 준비자산 비중은 14.9%에 불과하다. 민간 부문의 증권 비중은 44.1%로, 주식이 34.0%, 채권이 10.1%다.

(자료= 한국은행)

인구 구조 고령화도 국내 소비를 줄이고 해외 투자를 늘리는 구조적인 요인으로 꼽혔다. 급격한 고령화로 미래를 대비하기 위해 가계 순저축률은 빠르게 상승했다. GDP 대비 경상수지는 2000~2010년 평균 1.5%에서 2011~2025년 4.3%로 확대됐는데, 같은 기간 가계 순저축률은 2.4%에서 6.1%로 상승했다. 가계가 소비를 줄이면 국내 수요가 위축되고, 남는 재화는 수출로 소화된다. 이 과정에서 경상수지 흑자가 늘지만 동시에 저축한 돈이 해외 자산으로 흘러가면서 환율 상승 압력이 생긴다.

◇ “외환시장 얕아서 충격 더 크다…심도 높여야”

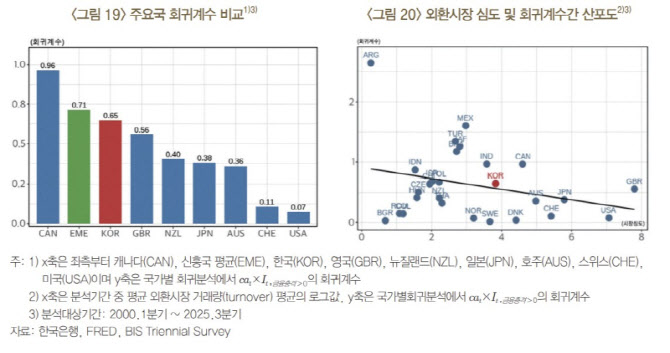

해외 투자 증가로 금융충격이 환율에 미치는 영향이 커지는 것은 비단 우리나라에서만 발생하는 일은 아니다. 문제는 우리나라의 경우 경제 규모 등에 비해 외환시장의 심도(depth)가 얕아 같은 충격에 더 크게 반응한다는 점이다.

(자료= 한국은행)

거주자의 해외 자산이 미국에 집중돼 있다는 점도 리스크를 키운다. 달러 강세 기대가 일방향으로 형성되면, 한 방향으로의 자본유출이 쏠리는 현상을 일으켜 환율 급등락을 증폭시킬 수 있다.

한은은 구조적 전환 과정에서 환율 변동성을 완화하기 위해 중장기적인 정책 대응이 필요하다고 강조했다. 현재 추진 중인 외환시장 구조 개선과 더불어 이미 편입된 세계국채지수(WGBI)뿐 아니라, 모건스탠리캐피털인터내셔널(MSCI) 선진국지수 편입 등을 통해 투자자를 다변화하고 외환시장의 심도를 높여야 한다는 제언이다.