락업 기간이 길면 상장사 입장에서는 차익 실현을 위한 대량 매물을 관리하기 용이해 잠재적 매도물량(오버행) 리스크가 줄어들지만, 투자자 입장에서는 자금 회수가 늦어진다는 단점이 있다. 이 때문에 에임드바이오가 이례적인 장기 락업 설정에 성공할 수 있었던 비결에 관심이 쏠린다.

(그래픽=이데일리 김일환 기자)

◇‘장기 락업’에 주가 상승 기대감↑

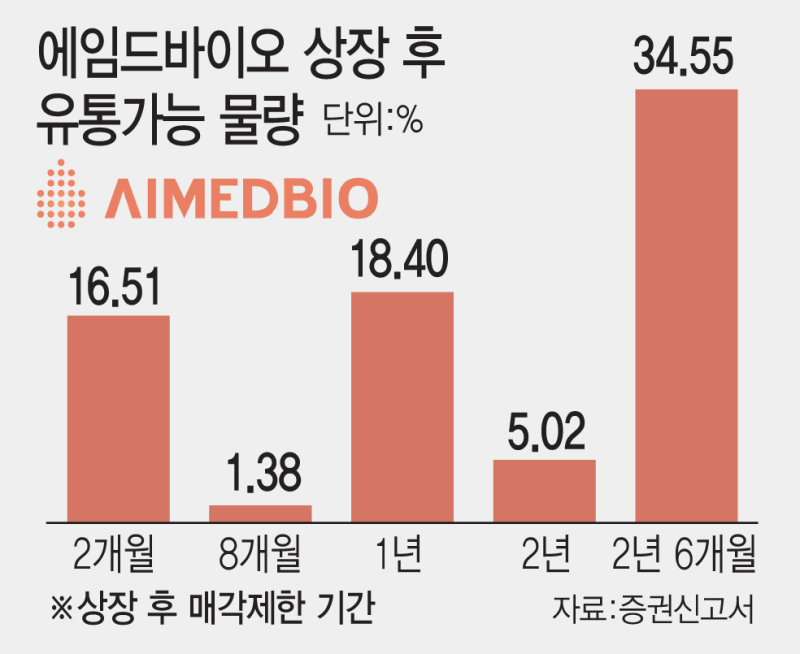

19일 금융감독원 전자공시시스템에 따르면 오는 12월4일 코스닥 상장 예정인 에임드바이오의 상장 후 유통가능 물량은 전체 주식 수의 24.14%다. 나머지 매각제한이 걸린 물량은 75.86%고, 보호예수 기간이 1년 이상으로 설정된 물량은 57.97%로 매각제한 물량 중 대부분이다.

1년 이상의 보호예수를 받아들인 투자자는 인터베스트, DS자산운용, 삼성생명공익재단 등이다. 이는 최근 벤처캐피털(VC)들이 ‘장기’로 간주되는 1년 이상의 보호예수를 꺼리는 추세를 감안하면 이례적인 사례여서 눈길을 끈다.

증권업계 관계자는 “VC조차도 상장폐지되는 일이 잦은 최근 시장상황을 감안했을 때 VC를 설득해 6개월 이상의 락업을 거는 것은 쉽지 않다”며 “반면 에임드바이오는 상장 직후 유통가능 물량의 비중 20%대 초반에 불과하고 그중 대부분의 물량이 1년 이상이라 적어도 상장 후 1년 간은 주가 상승 여지가 크다고 보고 있다”고 말했다.

상장 전 누적 1조5000억원의 기술수출로 바이오 기업공개(IPO) 대어로 꼽혔던 오름테라퓨틱(475830) 역시 이례적으로 VC들이 상장 후 1년의 락업을 걸어 시장의 주목을 받은 바 있다. 당시 1년 이상의 보호예수가 설정된 물량 비중이 25.21%로, 에임드바이오는 이보다 많은 물량에 장기 락업을 설정하는 데 성공했다.

에임드바이오의 최대주주 지분율이 34.55%로 상장 당시 오름테라퓨틱 최대주주(및 특수관계인) 지분율인 16.25%보다 많음을 감안하더라도 이례적인 숫자다. 업계에서는 이 같은 장기 락업을 VC들이 순순히 받아들인 이유에는 상장 후 주가 상승에 대한 기대감이 반영된 것 아니겠느냐는 해석이 나온다.

에임드바이오의 경우 다른 바이오벤처와 달리 투자자 중 전략적투자자(SI)가 많다는 점도 장기 락업을 설정하는 데 영향을 끼친 것으로 보인다. 에임드바이오의 SI로는 삼성물산, 삼성바이오로직스, 삼성바이오에피스가 공동 출자한 삼성라이프사이언스펀드와 유한양행(000100)이 이름을 올리고 있다. 에임드바이오는 삼성의 투자를 받은 국내 유일한 바이오 기업이라는 점을 시장에 강조하고 있다.

업계 관계자는 “에임드바이오의 경우 초기에 투자를 받을 때부터 여러 곳에서 받기보다는 신뢰관계가 쌓인 소수의 투자자로부터 투자를 유치해 왔던 것으로 안다”며 “지난 6월 511억원 규모로 마친 상장 전 투자(Pre-IPO)에서도 대부분의 물량이 신규투자가 아닌 기존 투자자들로부터 이뤄진 후속투자였다”고 말했다. 실제 프리 IPO에는 기존 주요 투자자였던 인터베스트, DS자산운용, 삼성생명공익재단, SMB투자파트너스가 재참여했고 신규 투자자는 미래에셋증권이 유일하게 이름을 올렸다.

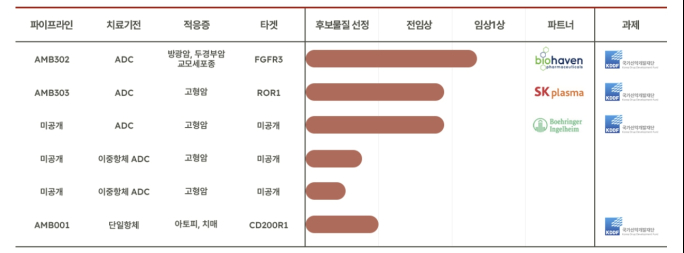

에임드바이오 파이프라인 현황 (자료=에임드바이오)

◇상장 전 이미 3조 규모 L/O…흑전도 자신

에임드바이오는 2018년 남도현 삼성서울병원 교수가 설립한 회사로, 현재까지 누적 기술수출 및 공동개발계약 총액이 3조원을 넘는다. 남 교수는 현재 최고기술책임자(CTO)이자 이사회 의장을 맡아 에임드바이오에 남아있다. 가장 최근 이뤄진 딜은 지난 10월 독일 베링거인겔하임과 맺은 1조4000억원 규모의 딜로, 당시 고형암 대상 항암제 후보물질 ODS025을 기술수출했다.

잇따른 기술수출 덕에 지난해 하반기 영업이익이 흑자전환했고 올 상반기에도 흑자를 달성했다. 회사는 올해 연간 흑자 기록도 가능하다고 보고 있다. 회사가 증권신고서를 통해 밝힌 올해 예상 매출은 410억원, 영업이익은 202억원이다. 회사는 내년에도 기술수출로 276억원의 매출을 낼 수 있을 것으로 보고 있고, 오는 2027년부터는 기술수출로 연간 400억원 이상의 매출을 달성, 매년 흑자를 유지하는 것이 가능하다는 계산이다.

회사는 전임상 단계에 있거나 초기 임상단계에 있는 물질을 기술수출, 선급금을 개발 단계 초기에 조기 확보해 안정적 자금흐름을 유지한다는 계획이다. 국내 많은 신약개발사들이 비슷한 사업모델로 상장했지만 기술수출 시점이 예상보다 늦춰지면서 흑자상태를 유지하는 데는 실패해 온 반면, 에임드바이오는 여러 차례 기술수출에 성공하면서 시장에 청사진을 보이고 있다.

회사가 이미 기술수출에 성공한 AMB302, AMB303, ODS025 외 현재 보유하고 있는 파이프라인 중 공개된 것은 이중항체ADC인 고형암치료제 2건과 아토피 및 치매치료제로 개발 중인 AMB001까지 총 3가지다. 이밖에 삼성바이오로직스의 ‘ADC 툴박스 프로그램’ 공동개발 파트너로 참여해 공동개발도 진행 중이다.

에임드바이오는 이번 상장을 통해 총 643만주를 공모할 예정이다. 공모가는 밴드 최상단인 1만1000원으로 결정돼 상장 직후 시가총액은 7057억원이 된다.