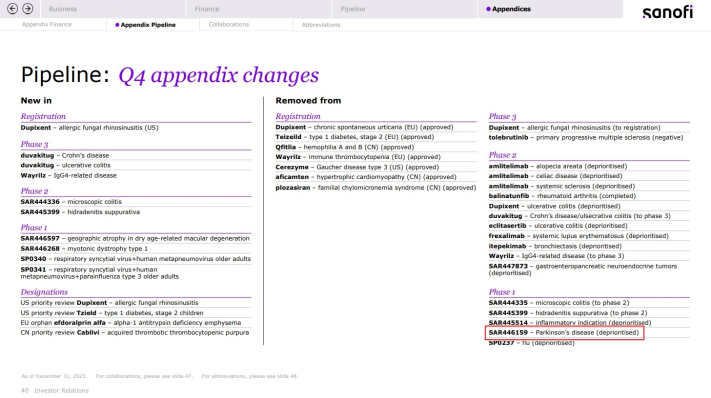

사노피는 SAR446159(ABL301)의 개발 우선순위를 조정했다. (자료=사노피의 4분기 실적보고서)

30일 바이오업계에 따르면 사노피는 29일(현지시간) 4분기 실적 발표를 하면서 SAR446159(ABL301)를 우선순위 조정(deprioritisation) 대상이라고 밝혔다.

이에 에이비엘바이오의 주가는 30일 프리마켓에서 2만9000원(11.81%) 하락한 21만6500원을 기록했다. 이날 오전 9시38분 에이비엘의 주가는 4만원(16.5%) 급락한 20만5000원에 거래 중이다.

이번에 ABL301이 사노피의 연구개발(R&D) 파이프라인에서 완전히 삭제된(Removed) 것은 아니지만 사노피 내부에서 단기 핵심 자산은 아니라는 신호로 해석된다.

이에 따라 ABL301의 개발 중단까지는 아니더라도 임상 진행 속도가 느려질 것이란 관측이 나왔다. 당초 ABL301는 임상 2상에 바로 진입할 것으로 기대됐으나 최근 사노피가 임상 1b상 추가 진행을 검토하는 것으로 알려지면서 임상 개발 일정이 재조정될 가능성이 제기되고 있다. 임상 1b상 진입 예상 시점은 공개되지 않았다.

에이비엘바이오로서는 임상 속도 지연에 따른 마일스톤 수령 시점이 뒤로 밀리며 단기적인 실적 가시성이 떨어지게 됐다. ABL301의 파이프라인 가치 재산정에 대한 압력도 커질 것으로 예상된다.

ABL301은 2021년 1월 사노피에 10억6000만달러(약 1조4700억원)에 기술이전된 퇴행성질환 이중항체 후보물질이다. ABL301은 에이비엘바이오의 뇌혈관장벽(BBB) 셔틀 플랫폼 '그랩바디-B'를 실제 질환인 파킨슨병에 적용한 첫 글로벌 공동개발 파이프라인이라는 점에서 상징성이 컸다.

이달 국내 증권사 리포트에서 추정한 ABL301의 신약 가치 평균치는 1조8910억원에 달한다. ABL301의 가치가 에이비엘바이오 신약가치에서 차지하는 비중을 다올투자증권은 11%, 유안타증권은 27.6%로 산정했다. 특히 다올투자증권은 알츠하이머병 적응증 가치를 재산정해 그랩바디 B 플랫폼의 가치를 4조9660억원에서 10조4710억원으로 상향한 바 있다.

이번 일로 인해 ABL301의 가치 재조정은 불가피할 전망이다. 바이오업계 관계자는 "사노피의 이번 전략적 우선순위 조정은 후가 임상 및 상업화 가시성이 높은 자산에 연구개발 역량을 집중하기 위한 포트폴리오 조정의 일환일 것"이라며 "ABL301의 임상 속도가 지연될 수는 있어도 당장 권리 반환 등을 걱정할 단계는 아니라고 본다"고 말했다.

에이비엘바이오 역시 ABL301의 임상 개발이 중단되거나 권리 반환되는 것이 아니라는 입장이다. 에이비엘바이오 관계자는 "ABL301의 임상개발이 중단되거나 계약이 해지 또는 파기된 것이 아니다"라며 "사노피의 ABL301 개발 의지는 강력하며, 당사와 커뮤니케이션 역시 활발히 진행 중"이라고 강조했다.

ABL301의 임상 지연 우려에 대해서도 선을 그었다. 에이비엘바이오 관계자는 "ABL301의 후속 임상에서는 약물의 효능을 보다 직접적이고 정밀하게 확인할 수 있는 분석 기법이 활용될 예정"이라며 "단순한 일정 지연이 아닌 임상 성공 가능성을 높이기 위한 전략적 선택"이라고 설명했다.

그는 "글락소스미스클라인(GSK)과 일라이릴리(Eli Lilly)와 진행 중인 그랩바디-B 플랫폼 기반 연구개발은 계획대로 공격적인 타임라인 하에 진행 중"이라며 "그랩바디-B 플랫폼의 가치는 나날이 증가하고 있다"고 전했다.