2024년에 이어 지난해까지 2년 연속 관리종목 지정 기준인 50%를 하회하면서 시장의 주요 우려 사항이었던 관리종목 지정 리스크가 해소됐다. 코아스템켐온의 지난 3개년 법차손 추이는 △2023년 90.2% △2024년 49.6% △2025년 48.5%다.

◇매출 감소에도 주요 재무지표 개선

코스닥 상장규정상 법차손이 최근 3개 사업연도 중 2개 사업연도에서 각각 10억원 이상이면서 자기자본의 50%를 초과하고, 최근 사업연도에도 동일한 손실이 발생한 경우 관리종목 지정 요건에 해당할 수 있다. 코아스템켐온은 최근 3개 사업연도(2023~2025년) 중 50%를 초과한 해가 2023년 1개 연도에 그쳐, 관리종목 지정 요건인 ‘2개 사업연도 초과’에 해당하지 않게 됐다.

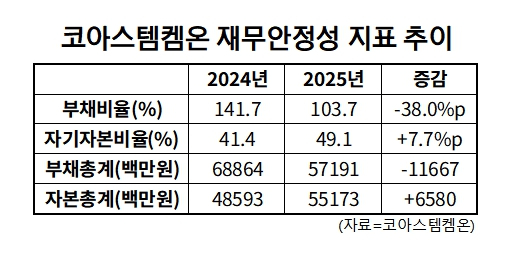

재무 안정성 지표 전반도 뚜렷이 개선됐다. 2025년 말 연결 기준 부채비율은 103.7%로 전년 141.7% 대비 38.0%포인트(p) 감소했고, 자기자본비율은 41.4%에서 49.1%로 7.7%p 상승했다.

부채총계는 689억원에서 572억원으로 약 117억원 줄었다. 교환사채 잔액이 전년 113억원에서 23억원으로 약 90억원 감소하고, 파생상품부채도 71억원에서 19억원으로 52억원 줄어든 것이 부채 축소의 주된 배경이다. 자본 측면에서는 지난해 11월 2000만주 규모의 유상증자를 실시해 약 261억원을 조달함으로써 자본총계를 486억원에서 552억원으로 확충했다.

비용 구조 혁신도 법차손 비율 개선에 기여했다. 2025년 판매비와관리비는 172억원으로 전년 209억원 대비 17.9% 감소했으며, 경상연구개발비는 72억원으로 전년 127억원 대비 43.3% 축소됐다. 매출원가 역시 전년 299억원에서 242억원으로 19.0% 줄었다. 그 결과 매출이 전년 288억원에서 202억원으로 29.9% 감소했음에도 영업손실은 전년 220억원에서 212억원으로 오히려 3.6% 줄었다. 매출 감소폭 대비 영업손실이 개선된 것은 전사적인 경영 합리화가 효과를 거두고 있음을 보여준다.

매출 감소는 글로벌 경기 침체 및 국내 바이오 산업 전반의 침체 장기화에 따라 비임상수탁(CRO)사업부의 주요 매출인 CRO 실험 대행 수주가 줄어든 것이 원인이다. 회사는 비임상CRO 산업이 의약 및 화학 등 여러 분야의 뿌리산업인 만큼 장기적으로 호전될 것으로 내다보고 있다.

회사 관계자는 "교환사채 상환으로 부채 구조를 정리하고, 유상증자를 통해 자본 기반을 강화하는 한편, 전사적인 비용 효율화를 병행한 결과 법차손 비율이 2년 연속 관리종목 기준선 아래를 유지하게 됐다"며 "2023년 90%에 달했던 법차손 비율이 2년 만에 48.5%로 개선된 것은 재무 체질 개선이 가시적 성과를 내고 있음을 의미한다"고 말했다.

이어 "2026년에는 비임상CRO 매출 목표를 500억원으로 설정하고, 내실 강화와 함께 외형 성장에도 본격적으로 집중할 계획"이라며 "근위축성측삭경화증(ALS·루게릭병) 치료제 '뉴로나타 알'의 식약처 품목변경허가 심사가 진행 중인 만큼 허가가 이루어질 경우 바이오의약품사업부의 본격적인 수익화와 함께 중장기 실적 반등의 기반이 마련될 것"이라고 말했다.

코아스템켐온의 루게릭병 줄기세포치료제 '뉴로나타 알' (사진=코아스템켐온)

◇뉴로나타 알, 7월 초 식약처 결단

지난해 4월30일 제출한 뉴로나타 알의 품목허가 신청서는 현재 허가 심사 절차가 진행 중인 상태다. 앞서 늦어도 오는 4월7일 중 품목허가 여부가 결정날 것으로 예상됐지만 결정 시점은 3개월여 늦춰질 전망이다.

코아스템켐온 관계자는 "지난 19일 식품의약품안전처로부터 심사과정에서 추가 심의 절차(중앙약사심의위원회 심의)가 예정돼 있어 당초 처리기간이었던 4월7일에서 처리 완료 예정일이 오는 7월10일로 연장됐다고 통보받았다"고 설명했다.

회사측은 전문약사심의위원회에서 보완요청이나 허가 거절 통보를 받지 않았고 중앙약심위 심의 일정을 통보받았기 때문에 전문약심위에서 허가 여부에 결정적인 영향을 끼칠 만한 문제점은 없을 것으로 기대하고 있다.

한편 뉴로나타 알은 2014년 식약처의 조건부허가를 받아 내외국인 환자들을 대상으로 시판돼 왔으나, 2024년 12월 발표된 3상 임상에서 1차 지표를 충족하지 못하며 위기를 맞았다. 조건부허가를 받아낸 2상에서는 1차 지표를 달성한 바 있어 시장의 충격이 컸다.

이후 코아스템켐온은 3상에서 확보한 주요 바이오마커 분석 데이터를 토대로 타깃 환자의 범위를 줄여 품목허가 신청서를 제출했다. ALS가 치료 옵션이 제한적인 희귀·난치질환이고, 기존 치료제들도 1차 지표를 충족하지 못했다는 점을 고려해 코아스템켐온은 식약처가 환자 접근성과 미충족 수요를 반영한 전향적 판단을 내릴 가능성에 기대를 걸고 있다.