이데일리 제약·바이오 프리미엄 콘텐츠 팜이데일리는 최근 3년(2023~2025년)간 재무제표 위에 뚜렷한 '숫자'를 찍어내며 본업에서의 펀더멘털을 증명한 기업들의 주요 지표와 향후 성장 가능성을 분석해봤다.

KRX 헬스케어 지수 일봉 추이 (데이터=인베스팅닷컴)

◇대형 바이오 3사, 글로벌 영토 확장으로 실적 퀀텀 점프

올해 증시 상황을 종합해보면 주요 투심은 반도체 업종으로 몰렸다. 반도체 업종은 실적 턴어라운드를 계기로 국내 증시의 대표 실적주로 자리 잡았다. 메모리 가격 반등과 AI 서버 투자 확대가 맞물리며 이익 추정치가 상향 조정되는 과정에서 투자자들은 “숫자가 찍히는 업종에만 프리미엄을 준다”는 학습 효과를 체득한 것이다.

그 여파로 한때 꿈과 스토리가 우선이던 제약·바이오 및 헬스케어 섹터에서도 투자의 기준이 바뀌고 있다. 임상 단계나 기술수출 뉴스만으로 주가가 움직이던 국면을 지나 실제 매출과 영업이익, 현금흐름을 꾸준히 만들어내는 기업들만이 다시 주목받고 있다. 실적 장세에서 다음 반도체를 찾고자 하는 자금은 자연스럽게 실적으로 검증된 바이오·헬스케어에 시선을 던지기 시작했다.

실적 장세를 이끄는 선두에는 대형 바이오 기업들이 자리하고 있다. 이들은 글로벌 직판망 안착, 대규모 생산능력(Capa) 가동, 합병 시너지 등을 통해 외형과 내실을 동시에 챙겼다.

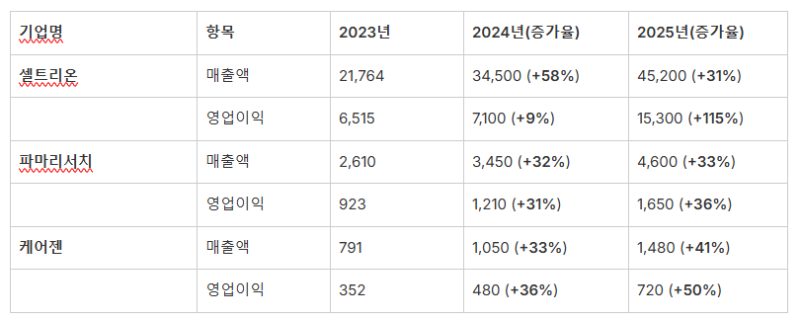

가장 극적인 실적 턴어라운드를 보여준 기업으로 SK바이오팜(326030)이 꼽힌다. SK바이오팜은 2023년 3549억원의 매출과 375억 원의 영업적자를 기록했으나, 뇌전증 신약 엑스코프리(성분명 세노바메이트)의 미국 직판 매출이 폭발하며 2024년 매출 5476억원, 영업이익 963억원으로 흑자 전환에 성공했다.

SK바이오팜은 지난해 매출 7067억원으로 3년 만에 외형을 2배로 키웠다. 영업이익은 2039억원을 돌파하며 블록버스터 신약의 이익 레버리지 효과를 완벽히 증명했다.

글로벌 1위 위탁개발생산(CDMO) 기업인 삼성바이오로직스는 압도적인 제조 역량을 바탕으로 매출 5조원 시대를 열었다. 삼성바이오로직스는 4공장의 풀 가동과 5공장 조기 가동 기대감 속에 매년 20% 안팎의 견고한 매출 및 영업이익 성장세를 유지하며 바이오업계의 버팀목 역할을 하고 있다.

셀트리온(068270) 역시 2024년 통합 셀트리온 출범에 따른 일시적 비용 부담을 털어내고 지난해 미국 직판 신약 짐펜트라(램시마SC)의 처방 가속화에 힘입어 영업이익이 전년 대비 100% 이상 폭증한 1조5000억원대를 기록해 합병 시너지를 숫자로 입증했다.

주요 실적 상승 기업 3년 실적 추이 (자료=각사)

◇플랫폼 로열티와 신약 상업화, 제로 투 원의 성과

중소형 바이오텍과 강소기업 영역에서도 실제 상업화 결실이 매출로 연결되는 구조적 변화가 뚜렷하다. 알테오젠(196170)은 정맥주사(IV)를 피하주사(SC) 제형으로 바꾸는 플랫폼 기술 'ALT-B4'를 통해 글로벌 빅파마(머크 등)로부터 독점 계약 변경 및 품목 허가 마일스톤을 획득했다.

알테오젠은 지난해부터는 실제 판매에 따른 글로벌 로열티 유입이 본격화되며 매출 구조의 질적 전환을 이뤄냈다. 제일약품(271980)의 자회사 온코닉테라퓨틱스(476060)는 국산 37호 신약인 P-CAB 계열 위식도역류질환 치료제 자보란의 국내 출시와 해외 기술수출 수익이 겹치며 적자 고리를 끊고 극적인 실적 턴어라운드를 달성했다.

전통적인 신약 개발 외에 에스테틱 분야의 독주도 눈에 띈다. 파마리서치(214450)는 주력 제품인 스킨부스터 리쥬란의 국내 입지 수성은 물론 태국, 일본 등 아시아 시장 수출 다변화에 성공했다. 파마러시치는 최근 3년간 매년 30%가 넘는 일관된 매출 및 영업이익 성장률을 기록하며 K뷰티의 실질적인 실적 대장주로 안착했다.

세대교체의 흐름 속에서 다음 실적 랠리를 준비하는 주자들도 출격 대기하고 있다. 웨어러블 의료기기 기반 심질환 진단 기업인 씨어스(458870)와 인공지능(AI) 기반 희귀유전질환 진단 전문 기업인 쓰리빌리언(394800)은 글로벌 수주 확대 및 병원 내 침투율 급증을 바탕으로 매출 상승세를 기록하고 있다. 초기 고정비 연구개발(R&D) 단계를 지나 소프트웨어 기반의 고마진 매출이 본격화되는 시점인 만큼 향후 실적 장세를 이어받을 차세대 후보군으로 꼽힌다.

결국 올해 제약·바이오 섹터를 바라보는 시장의 눈높이는 재무제표의 완성도로 귀결된다는 분석이 나온다. 기술력이라는 포장지만으로는 더 이상 투자자들의 선택의 받기 쉽지 않다는 것이다.

증권사 한 연구원은 "이제는 미국 직판망을 뚫어낸 기업, 글로벌 빅파마로부터 매분기 현금 로열티를 받는 기업 그리고 전 세계 병원에 진단 솔루션을 심어 구독 매출을 올리는 기업에게로 투심이 쏠릴 가능성이 높다"고 내다봤다.