(표=BNK투자증권)

현재 엔비디아 그래픽 처리장치(GPU)의 리드 타임은 지금도 30주 정도로 길고 대기수요가 여전히 탄탄하다는 게 이 연구원의 판단이다. 올해 HBM 생산량은 작년보다 3배 이상 성장한 100억Gb로 예상된다.

이에 한미반도체는 주요 고객인 SK하이닉스의 점유율 상승과 신규 고객 마이크론의 시장 진입을 주목할 만하다. 이 연구원은 내년 HBM 시장도 2배 이상 성장을 전망하면서 마이크론의 설비 확장이 주도하리라고 봤다.

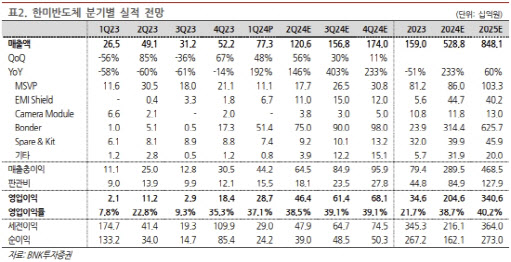

이 연구원은 한미반도체의 올해 1분기 매출액이 전년 동기 대비 192% 증가한 773억원, 같은 기간 영업이익이 1283% 늘어난 287억원을 기록하리라고 전망했다. 시장 컨센서스 대비 매출액은 들어맞는 수준, 영업이익은 4% 웃도는 수준이다.

이 연구원은 “TC-bonder 매출액이 471억원으로 급성장한 것과 중국 고가폰 수요 증가로 EMI Shield 매출 67억원 기록이 실적 호조 원인”이라며 “연간 기준 TC-Bonder(검사장비 포함) 매출액은 작년 194억원에서, 올해는 SK하이닉스 위주로 3041억원으로 급성장할 전망”이라고 설명했다.

이 연구원은 내년 연간 기준 TC-Bonder 매출액이 마이크론의 공격적인 설비 확장 덕분에 6177억원까지 늘어나리라고 예상했다. 또 해외 수출 물량은 수익성도 더 좋을 것으로 추정했다.

아울러 이 연구원은 “차세대 제품 HBM4에서도 TC-bonder가 메인 장비가 될 전망이고, 고객 다변화로 HBM 증설 경쟁의 수혜가 지속할 전망”이라며 “가파른 실적 증가가 밸류에이션 부담을 해결할 것으로 기대한다”고 말했다.