(표=신한투자증권)

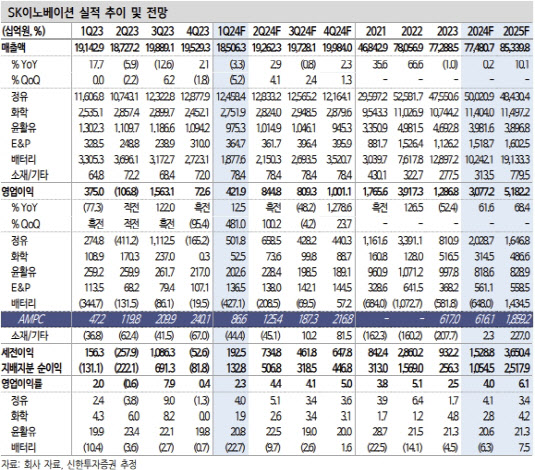

이 연구원은 올해 1분기 SK이노베이션의 영업이익을 전 분기 대비 481% 증가한 4219억원으로 전망했다. 이는 컨센서스인 4088에 들어맞는 수준이다.

이중 정유 부문 영업이익은 전 분기 대비 흑자 전환한 5018억원을 기록하리라고 봤다. 국제유가(두바이유 기준)는 12월 배럴당 77달러에서 3월 84달러로 큰 폭의 상승세를 시현했고, 연초 이후 홍해 분쟁, 미국 한파, OPEC+ 감산 연장, 러시아 정제설비 트러블 등 공급 이슈가 연이어 발생해서다.

이 연구원은 “정제마진(1M 래깅)은 등·경유 강세가 지속하는 상황에 휘발유, 납사 마진 반등으로 전기 대비 배럴당 9달러 상승했다”고 설명했다.

다만, 배터리 부문 매출액은 전 분기 대비 31% 감소한 1조9000억원으로 부진할 것으로 전망했다. 추가적인 ASP 하락(-10%)과 북미·유럽 고객사향 수요 둔화로 출하량이 전기 대비 큰 폭으로 감소해서다. 배터리 부문 영업손실도 4271억원으로 적자 폭이 확대될 것으로 봤다.

이 연구원은 “미국 조지아 공장 라인전환에 따른 AMPC 감소(866억원, -64%), 기존 공장 가동률 축소, 유럽 신규 공장(30GWh) 가동에 따른 고정비 확대로 실적 부진은 불가피할 것”이라고 언급했다.

이 연구원은 “연초 이후 주가는 정유 호황에도 배터리 수익성 악화, 자금조달 우려 등으로 26% 하락했다”며 “국내 정유 업체들의 주가는 유가 및 정제마진 반등으로 강세를 시현했다”고 설명했다. 다만, 탄탄한 본업과 하반기 배터리 사업의 회복을 고려하면 추가 조정 가능성은 적다고 판단했다.